【編集部注】執筆者のMartin MacmillanはPollen VCのCEO。フィンテック企業である同社は、revenue recycling(売上のリサイクル)というコンセプトを考え出し、世界中のアプリディベロッパーに、事業の成長に関するコンサルティングサービスと売掛債権担保ローンを提供している。

アプリ・ゲーム事業を成長させるために資金調達を行う場合、スタートアップは株式を手放す以外にも、いくつか負債ベースのアプローチをとることができる。自分たちに合った調達手段を選ぶというのはとても重要なことで、誤った選択をすると、金銭面そして金銭面以外でもダメージを受ける可能性がある。

賢いディベロッパーは、売掛債権を担保に入れたりスタートアップ向けのローンを組んだりすることで、資金調達コストを抑えつつ、株式の希薄化を防いでいる。しかし多くの人は契約書の細部まで読み込んでおらず、契約内容に関して必要以上に譲歩してしまっているケースもある。それでは、どうすればこのような失敗を防ぐことができるのだろうか?

返済順位について理解する

正しい資金調達手段を選ぶ上で大切な点のひとつが、返済順位について知ることだ。企業が銀行やノンバンクから借入を行うときは、何かしらの資産を担保として差し入れなければならない。これが債権者の抵当権(英語では”lien”や”charge”)と呼ばれるものだ。そして企業が破産した際に、債権者はそれぞれの返済順位に応じて債権を回収することができる。

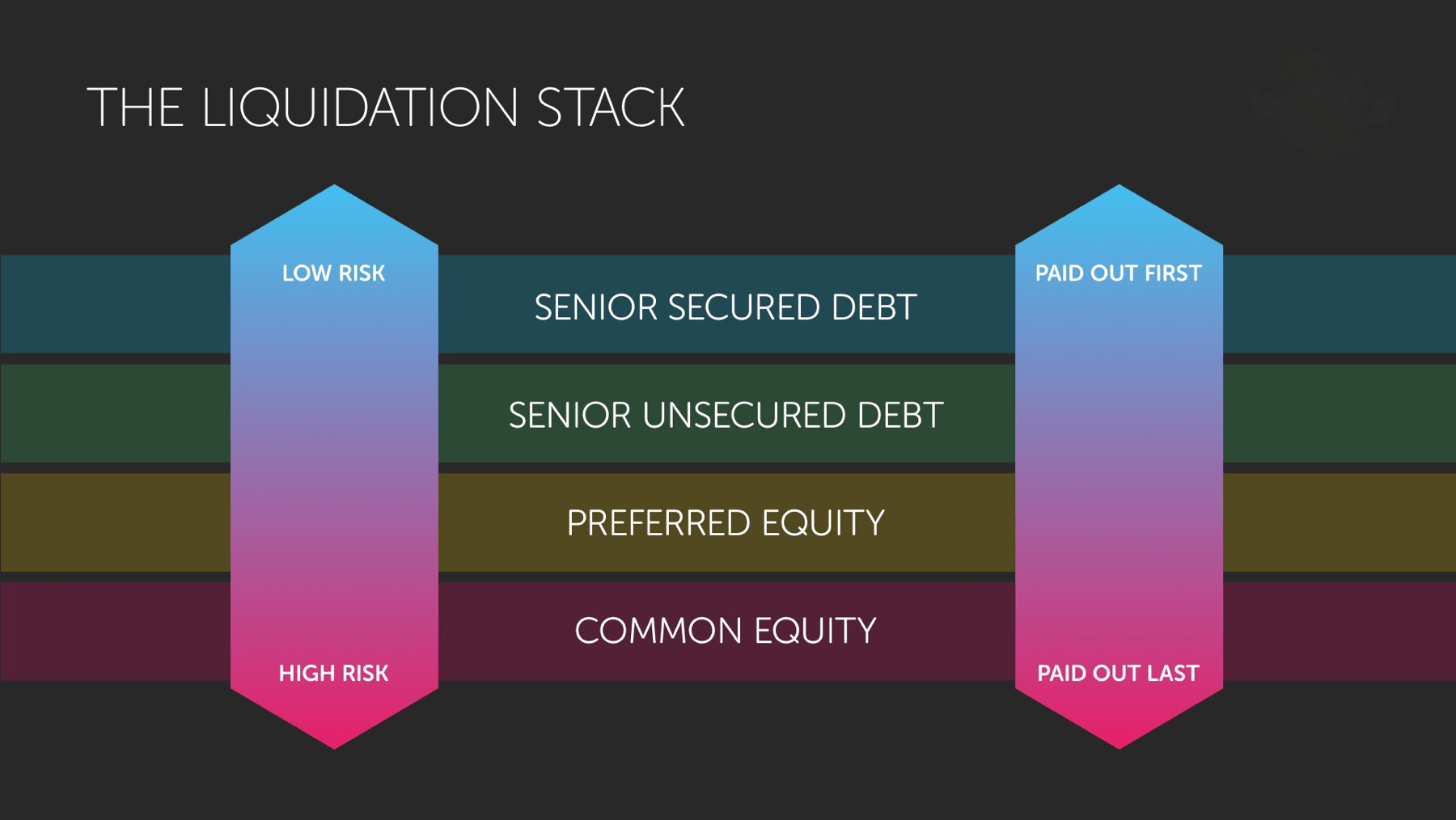

このときにしっかりと返済を受けるために、債権者は特定の事業用資産に対して正当な抵当権を設定しておかなければならない。しかし、全ての債権者が平等というわけではなく、一般的には以下のようなランク付けに応じて、返済順位が決まる。

- シニア・セキュアード・ローン(Senior secured debt):特定の資産に抵当権が設定されているもの

- シニア・アンセキュアード・ローン(Senior unsecured debt):抵当権が設定されていないローン

- 優先株(Preferred equity):一般的には契約内容に従って、まずはVCファンドに対して返済が行われる

- 普通株(Common equity):ファウンダー、エンジェル投資家、従業員などが保有している株式

出典:Pollen VC

デットファイナンスを検討する場合、上記の返済順位を理解することは極めて重要だ。さらに、あるローンの担保にする資産についても、しっかりと把握しておく必要がある。というのも、その資産に抵当権を設定している債権者は、他の債権者よりも優先的に返済を受けることになるからだ。つまり、企業が破産したときに彼らは優先的に債権を回収することができる。また、既に担保に入れられている資産に、他の債権者が抵当権を設定することはできない。

担保に入れる資産は、借入資金の使途に合ったものを選ばなければならない。

担保に入れる資産は、借入資金の使途に合ったものを選ばなければならない。例えば、もしもあなたの会社が、事業の成長のために売掛金を担保に借入を行うとすれば、実際に売掛金だけを担保とするべきだ。一般的に、債権者はデフォルト時のリスクを抑えるために、できるだけ広い範囲に抵当権を設定しようとするが、きちんと担保とする資産が決まっていれば、他のものを保証として含める必要はない。

例えば、家を買うときにローンを組んだ場合、その家を担保に入れなければならない。しかし銀行は、自動車や将来的な収入(もしくは知的財産権)など、それ以外の資産に抵当権は設定しない。それと同じことだ。

財務報告とコベナンツ

借入を行う際に見落とされがちなのが、財務報告とコベナンツ(新たな借入についてなど、ローンに付随するオペレーション上のルール)だ。

債権者にもよるが、債務者の財務状況を常時把握するために、詳細な財務報告書の提出が求められることがほとんどだ。さらに、毎週報告書を提出しなければならないケースもあるため、スタートアップは報告書をまとめるためのリソースを社内から捻出できるかしっかりと検討しなければならない。代替案として、コストさえ合えば、報告書作成業務を会計士にお願いするというのもアリだろう。

債権者がここまで頻繁に詳細なレポートを求める主な理由は、会社の財務状況、具体的にはコベナンツがきちんと守られているかをしっかりと確認するためだ。彼らがチェックするポイントは、バランスシート上の負債のレベルや、返済を受けるだけの資産がきちんと残っているかなどだ。コベナンツで規定されている数値は、絶対値の場合もあれば比率の場合もある。例えばDSCRや売掛債権回転率は、企業の返済能力を測る上で便利な指標だ。

最悪の場合を想定する

どんな形であれ、借入を行う際に大切なのは、「上手く行かなかった場合」のシナリオをいつも頭に入れておくことだ。債権者はリスクやマイナス面に目を向けがちな一方、アーリーステージの企業は、当然のように「上手く行った場合」のシナリオばかり考えている。だからこそ、借入を行う企業は上手く行かなかった場合のことをよく考え、どの資産であれば最悪手放せるかということを検討しなければならない。経営者は、会社のファウンダーや経営層だけでなく、投資家のことも守らなければいけないのだ。

もしもコベナンツが破られてしまった場合、債権者はすぐにでも抵当権を実行し、担保に入っている資産を回収してしまう可能性が高い。このプロセスはものすごいスピードで進む可能性があり、スタートアップは事務処理に追われるあまり、新たな契約を結んだり、他から資金を調達したりする暇さえないこともある。

借入に関する決断は、事業の成長に長期的な影響を及ぼす可能性がある。

財務状況が良く、多額の資金を投じて開発した新ゲームのローンチも間近という企業を思い浮かべてみて欲しい。この時点での経営指標はまずまずだが、その後新ゲームのローンチは遅れ、綱渡り状態に入ってしまったとしたらどうだろう。さらに既存のアプリやゲームからのキャッシュフローは減少し、他社から請け負ったプロジェクトの支払も遅れたとしよう。ここまでくると、この会社はコベナンツに抵触してしまい、ベンチャーローンの提供者は、担保権を行使せざるをえなくなる。その結果、企業は金策に走る間もなく、管財人の管理下に置かれてしまうのだ。

債務者の義務とは、あくまで債権者(上記の場合で言えばベンチャーローンの提供者)に対するものであって、その企業の株式を保有している投資家に対するものではない。そのため、破産申請を行った企業の知的財産は債権者への返済のために叩き売られ、残り物を株主やファウンダー、共同所有者の間で分け合うことになる。

ファイナンスに関する判断とその影響

アプリ業界にいる企業が借入を検討する際、事業内容を理解している債権者を選ぶということが重要だ。まず、業界やリスクを理解している債権者であれば、低い金利で借入を行える可能性がある。さらに、必要な分だけの資産を担保として差し入れればよいため、将来新たに借入を行うときにも負担になりづらい。

一方、さまざまな業界で貸出を行っている業者は、ある業界に特化した知識を持っていないことが多いため、リスクを過大評価し、金利は高い上、抵当権の設定範囲も広い傾向にある。

もしもあなたが、自分のアプリ事業のために借入を考えているとしたら、特に担保が絡む場合は、実際に契約書を結ぶ前に上記のような点を理解しておいた方が良いだろう。借入に関する決断は、事業の成長に長期的な影響を及ぼす可能性があるのだ。

[原文へ]

(翻訳:Atsushi Yukutake/ Twitter)