日本のフィンテックスタートアップPaidyは、5500万ドルのシリーズC(日本語記事)から1か月あまりの今日(米国時間8/24)、決済の巨人Visaからの戦略的投資を手にした。

Paidyはその額を明らかにしていないが、同社はこれまで8000万ドルあまりを調達している。そして同社によると、このクレジットカードの巨人と共に、日本で“新しいデジタル決済体験”を開発したい、という。

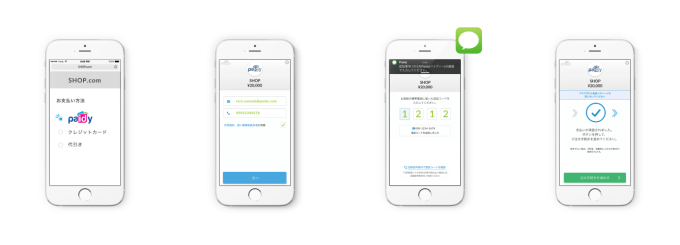

Paidyは、日本のオンラインショッピングをもっと容易にしようとしている。日本はeコマースの市場としては世界で4番目に大きく、クレジットカードも普及しているが、代引きを利用する消費者がとても多い。

同社の試算では、eコマースの年間売上16.5兆円(1480億ドル)の約40%が現金で決済されている。クレジットカードは面倒だが、キャッシュは簡単だ。たしかに、カードを取り出してその番号をキー入力するのは苦痛だが、日本ではさらにそれ以外のセキュリティチェックもあるから、なおさら面倒くさい。

Paidyを利用すると、eコマースのチェックアウトにおいては顧客の電話番号やメールアドレスがアカウントのIDになり、決済時にはPaidyの確認コードを入力するだけだ。またPaidyにはさまざまな返金オプションがあるので、結果的にクレジットカードと同じ機能を利用できる。

同社によるとすでにアクティブアカウントは150万あり。2020年には1100万をねらっている。その目標に達するためにふかすべきエンジンは、大きな小売企業のネットショップに採用してもらうことだ。それはこれまでもうまく行っており、このたびVisaが関与したことにより、同社との共同プロダクトへと発展すれば、利用者は一挙に増えるだろう。

Visaのアジア太平洋地区を仕切るChris Clarkによれば、Paidyをプラスチックのカードを補う仮想クレジットカードとして位置づけることにより、Visaにとってのメリットも大きい。今回は、まさにそのための戦略的投資だ。

Clarkは声明文でこう述べている: “Paidyの成長と、同社が購入時に提供する便利なショッピング体験に前から着目していた。日本には、全額払いでも分割払いでも、消費者にさまざまな決済オプションを提供できる大きな機会がまだまだあり、とくに複数のチャネルにまたがってショッピングする場合は、一人の消費者が多様なオプションを持つことの意義が大きい”。

Paidyの現在の投資家は、Itochu Corporation(伊藤忠), Goldman Sachs, Eight Roads(Fidelityの投資部門), SBIのFinTech Business Innovation LPS, Arbor Ventures, SIG Asiaなどだ。

{kind=link}