Facebookの広告をなくすために金を払えといわれたら、あなたは広告の価値を認めるのか、いっそう不快に感じるのかどちらだろうか。Facebookが広告のない購読オプションを検討するなか、彼らがいくら収入をあげるかということ以上に深い疑問が湧いてくる。Facebookは、ソーシャルネットワーキングを使うための代償方法をユーザーに選ばせる機会を与えられている。しかし、選択が人々を幸せにするとは限らない。

2月に私は、Facebookがユーザーを広告主に売る代りにユーザーに月額購読料を払わせることでデータプライバシー問題の反発を和らげられるかを考察した。重要なポイント以下の通り。

- Mark Zuckerbergは、月額料金を払えない人たちを含め、Facebookは誰もが無料で利用できるべきだと主張する。つまり有料購読はオプトインであり、全員が支払いを強制されるものではない。

- ビジネスモデルの一部をユーザーの滞在時間を最大化することから切り離すことによって、Facebookは広告収入を犠牲にすることなく、ユーザーに質の高い時間の使い方を提供できる。

- 月間購読料金はFacebookの広告収入を補てんする必要がある。2017年、Facebookは米国とカナダで2億3900万人のユーザーから199億ドルの収益を上げた。つまり、平均的ユーザーは毎月7ドル払わなくてはいけない計算になる。

しかし私の分析は、払える人だけが広告をなくせることをユーザーに伝える心理的副作用や、広告主が普遍的リーチを失うこと、および実際に誰が金を払うのかという現実を無視している。さらに一方では、有償化することによってユーザーのターゲット広告に対する嫌悪を引き起こすおそれがあることも無視している。

全員にとって良いことはなにか?

Zuckerbergは議会で、Facebookが有料購読を始める可能性について2度聞かれているので、この話には意味がある。Zuckerbergは広告支援アプリのメリットを認めながらも、ユーザーがプレミアム版を買えるようにする可能性を否定していない。「料金を払えば広告を表示しない、というオプションを今すぐ提供するつもりはない」とZuckerbergは言い、後に詳しくこう説明した。「総合的には、広告体験がいちばん良いと思っている。一般に人はサービスに金を払わなくてすむのがいいと考えている。世界にはサービスに金を払えない人もいるので、広告モデルはわれわれのミッションにいちばん合っていると思う」。

しかし「今すぐ」という言葉に、いつかは購読料を払えるようになるかもしれないというかすかな希望が見える。

Facebook CEO・ファウンダーのMark Zuckerbergは米国下院エネルギー・商業委員会のFacebookに関する公聴会で証言している。2018年4月11日(写真:SAUL LOEB/AFP/Getty Images)

しかし、広告をなくす以外にわれわれは何に金を払うことになるだろうか。すでにFacebookは、プライバシーを心配するユーザーが広告そのものを見なくなるのではなく、一部の広告ターゲティングからオプトアウトすることを可能にしている。無料のインターネットサービス標榜するZuckerbergを考えると、Facebookが高価値なサービスを作って有料購読者だけに提供することは考えにくい。

Spotifyは、有料ユーザーのみが好きな曲をオンデマンドで聞けるが、広告支援ユーザーはシャッフルでしか聞けない。LinkedInでは、有料ユーザーは誰にでもメッセージを送ることができて、雇用者に対して「主要な志願者」として表示される。Netflixはそもそも有料ユーザーしか…使えない。

しかしFacebookはソーシャルネットワーキングを人間の権利だと考えているので、政治のニュースや赤ん坊の写真を取り除くニュースフィードフィルターなどの追加機能は全ユーザーに提供したいと思っているはずだ。またFacebookは、LinkedInの購読者が自分のプロファイルを見に来た人を知ることのできるような、プライバシーを侵す機能を売ることもないだろう。実は、Facebookが広告を外す以外にプレミアムのみの機能を提供することはないと私は思っている。しかし、そうなるとなかなか売るのが難しい。

しかしFacebookはソーシャルネットワーキングを人間の権利だと考えているので、政治のニュースや赤ん坊の写真を取り除くニュースフィードフィルターなどの追加機能は全ユーザーに提供したいと思っているはずだ。またFacebookは、LinkedInの購読者が自分のプロファイルを見に来た人を知ることのできるような、プライバシーを侵す機能を売ることもないだろう。実は、Facebookが広告を外す以外にプレミアムのみの機能を提供することはないと私は思っている。しかし、そうなるとなかなか売るのが難しい。

一方、特定の地域年齢層全員にリーチしようとする広告主は、ユーザーが広告からオプトアウトできることを喜ばないかもしれない。新しい映画やレストラン・チェーン、選挙運動などを宣伝するとき、ターゲットユーザーに対する浸透率は高いほうがいい。購読モデルは、企業の利用をかきたててきたFaceook広告の高い遍在性に穴をあけることになる

反感か感謝か

しかし最大の問題はFacebookが広告の収益化に非常に長けていることだ。この会社はユーザーから料金を徴収することなく、膨大な金額を稼いでいる。2017年の売上は400億ドルだった。広告を見るかわりに現金を払うようにと人を説得するのは難しいかもしれない。そして、払うような人は平均よりずっと広告価値が高いかもしれない。

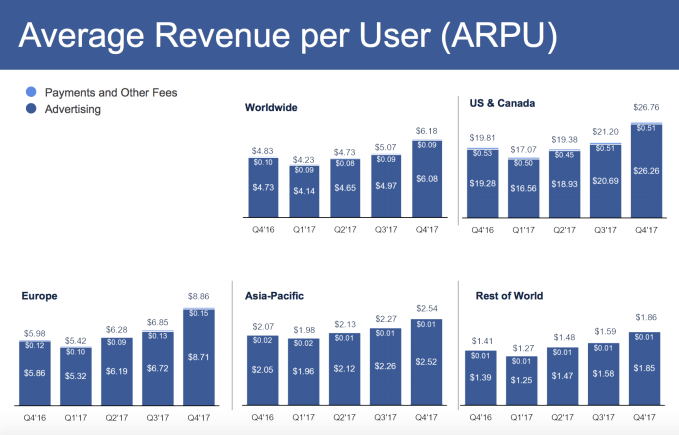

Facebookが1ユーザーあたり最も稼いでいる米国・カナダ市場を見てみよう。世界のどこよりも可処分所得が多い地域であり、広告料金も高くできる。米国・カナダのユーザーは毎月平均7ドルの広告収入を生み出す。しかし、購読料金を払う意志と能力のある人たちは平均的ユーザーよりもおそらく裕福なので、ぜいたくな企業は彼らに広告を打つために高い料金を払うだろうし、そんなユーザーは平均的ユーザーよりFacebookで過ごす時間が長いので、さらに多くの広告を見る。

びっくりするような値段になるかもしれない。なぜならFacebookが裕福なハードコアユーザーの広告収入を補てんするためには、月額11~14ドルくらい徴収する必要があるからだ。

ボーナス機能もないのに無料で使えるものに払う金額としては、あまりにも高い。払える人であってもその多くは正当性を見いだせないだろう。購読料を払っているほかのメディアと比べてFacebookに費やす時間の方がずっと長いのだが。そして、本当に払えない人たちはこれまで何年間も気にせずスクロールしてきたFacebook広告に対して突然嫌悪の念を抱くようになる。自分はFacebookのデータ源から逃げるお金を持っていない、ということを広告を見るたびに思い出す。

しかし、人々がその正反対の感情をもつ可能性も同じくらいある —— 高額な購読料金を払わないですむなら広告を見るのもそれほど悪くない。

概して人はタダで手に入るのものに価値を認めない。値札を突きつけられることによって、自分たちが参加しようとしている価値交換への認識が高まるかもしれない。ソーシャルネットワーキングの運用には金がかかるので、ユーザーは何かの形で支払わなくてはならない。広告を見ることがFacebookを存続させ、実験室いっぱいの未来プロダクトの開発を続けさせ、投資家を喜こばせる。

仮にFacebookがユーザーの4%か1%、いや0.1%しか購読料を払わなかったとしても問題ではない理由はそこにある。Facebookは購読という選択肢を用意することで、ユーザーを自分で選んだという気持にさせるだけでなく、すでに無料で得ているものの価値を見つめなおす機会も与えるからだ

[原文へ]

(翻訳:Nob Takahashi / facebook )

同社によると、タイのユーザーコミュニティーからのフィードバックで、商品の使い方や着こなしの説明にライブビデオを使うことで静止画像よりも深く商品を理解してもらえるようになったという反応があった。また、ライブの対話性のおかげで顧客はすぐに商品について質問して詳しい答えを得ることができる。Facebookは以前にもタイで

同社によると、タイのユーザーコミュニティーからのフィードバックで、商品の使い方や着こなしの説明にライブビデオを使うことで静止画像よりも深く商品を理解してもらえるようになったという反応があった。また、ライブの対話性のおかげで顧客はすぐに商品について質問して詳しい答えを得ることができる。Facebookは以前にもタイで