今日(米国時間10/26)、Squareはアメリカ証券取引委員会に提出していたS-1上場申請書を第3四半期のデータに更新した。これによると、同社の売上の伸びは鈍化し、純損失の比率は拡大している。.

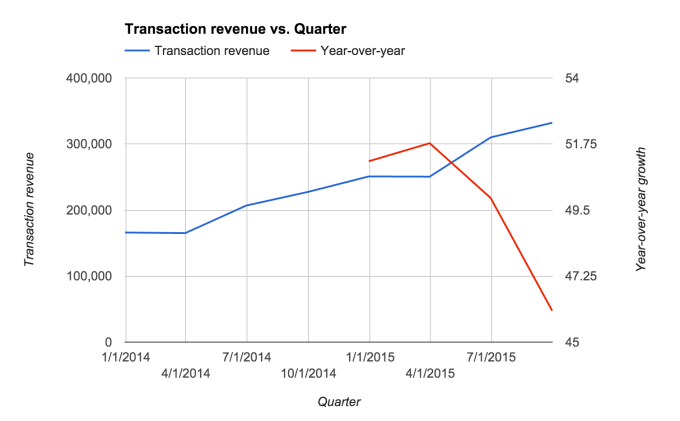

Squareによれば、第3四半期には純損失約5400万ドルが計上されているが、これは主としてStarbucksとの取引におけるコスト4100万ドルが計上されたことよるとしている。また、第3四半期では支払処理手数料の売上が2億8100万ドル、全売上が3億3200万ドルだった。第2四半期では、全売上は2億2700万ドル、純損失は3770万ドルだった。

これらの数字は支払処理手数料の伸びが鈍化していることを意味している。近日上場を計画している企業として、投資家に送る最良のサインとはいえないだろう。ただし企業のサイズが拡大するにつれて売上の伸び率は一般に低下していく。しかし上場をめぐる株式市場は現在やや不安定な状態にある。決済サービスのFirst Dataの株式上場初日に急落した件は、市場に大きな影響を与えたようだ。

当初、Squareの最初の上場申請書では、財務状況はそこまで悪いようには見えなかった。2015年上半期の売上は5億6060万ドル、 純損失は7760万ドルに過ぎなかった。また前年同期には売上3億7190万ドルに対して純損失は7940万ドルとやや膨らんでいた。

同社の営業費用は近年売上を追い越して大きく伸びている。2013年の第4四半期以降、運営コストが急増したことがSquareの非 GAAP損失がここまで高くなった主要な原因だ。事実、暦年の第3四半期の純損失は第2四半期の2倍近くになっている。もちろんSquareのビジネスは季節的要因に大きく左右される。しかし高コストだが高成長が期待できるとしていた企業の見かけ上の損失拡大は、浮き足立っている投資家の心理をさらに消極的にするおそれがある。

調整ずみEBITDAベース―上場の際に投資家が気にする指標―では、Squareはやはり問題を抱えており、前四半期には85万9000ドルの黒字だったのに対して今期は1580万ドルの赤字を計上した。この数字は昨年同期よりやはり悪く、EBITDAは1300万ドルの損失を計上しなければならなかった。

Squareの営業コストは今後も増大していく見込みだ。同社の発表によると、第3四半期の営業コストは1億4850万ドルだったという。前年同期には 9710万ドルだった。.

いくつかの理由から、Squareは最近もっとも注目される上場となっている。その一つはCEOのジャック・ドーシーだ。ドーシーはSquareとTwitter双方の共同創業者であり、両者を現に指揮している。ドーシーは数週間前に所有するTwitter株式の3分の1をTwitter社員に返還した。その際、ドーシーはSquare株についても20%以上を持っていることが明らかとなった。 つまりSquareの上場が成功すれば、ドーシーはこちらでも巨額の資産を得ることになるわけだ。

一方で、Forbesが気づいたところによると、ベテランのベンチャーキャピタリスト、 Vinod KhoslaがSquareの取締役を辞任していた。以下はSquareによる声明だ。

Khosla氏は以前から上場の直前にわが社の取締役を辞任したい考えを明らかにしていた。これは同氏が日頃から述べていた上場企業の取締役は務めないという方針に沿うものだ。Khosla氏のSquare社取締役会からの辞任は上場申請書が公式に有効となると同時に発効する。同氏は引き続きわが社において取締役会に対するアドバイザーの地位を占める。

現在TechcCrunchでは新しい上場申請書を精査しており、新しい情報が得られ次第この記事をアップデートする予定だ。

[原文へ]

(翻訳:滑川海彦@Facebook Google+)