収益と売上予想に基いて投資の判断を行う人びとにとっては、バイオテックのIPOは魅力的なものではない。新しい市場参入者たちは、基本的に利益を挙げないどころか、その大部分は売上さえ立っていないのだ。株式公開は多くの場合、治験に向けての費用捻出のために行われるが、その先さらに何年にわたって赤字が続く。

Crunchbase Newsを含むベンチャーキャピタルニュースが、バイオテック企業のIPOに対して大きな扱いをしない理由の1つが、そうしたパターンによるものなのだろう。まあ、有名なインターネット企業が取引初日に躍進するところを見たり、思わぬ不調に沈むところを面白がる方が楽しいのだから仕方がない。

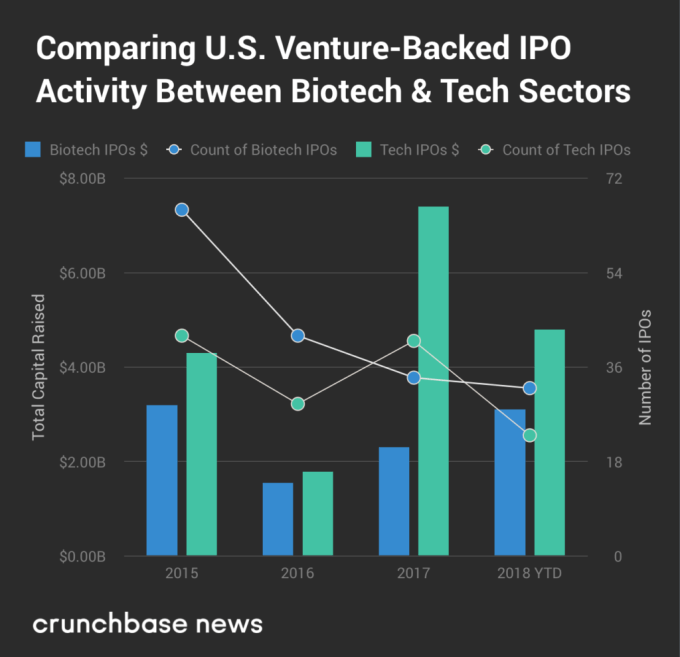

しかし、ハイテク企業へ固執する余り、私たちは大局を見逃している。実際には、ハイテク企業よりも、バイオテックとヘルスケアのスタートアップIPOの方がずっと多いのだ。例えば今年の第2四半期には、米国でベンチャー支援を受けたバイオテックとヘルスケア企業の少なくとも16社が株式を公開した。これに比べるとハイテクスタートアップの公開は11社に過ぎない。Crunchbaseのデータによれば、過去4年間のうち3年間で、バイオテック企業の公募件数はハイテク企業のIPO件数を上回っていた。

以下に述べる分析では、バイオテック公募のペースのスピードに追いついて、状況を評価し、いくつかの注目株に光を当ててみたいと思う。

バイオテックはハイテクを上回っている

上で述べたように米国のバイオIPOは、ほとんどの年でハイテク公募の件数を上回っている。しかしながら、総額としてみたときにはバイオ企業たちの調達額は少ない。この理由の一部は、最大規模のハイテクIPOは、最大規模のバイオIPOよりもはるかに大きいことが多いからだ。下のグラフでは、過去4年間の2つのセクターを比較している。

世界的レベルでは、これらの数字はさらに大きい。Crunchbaseのデータを使用して、過去4年間にわたって世界中でVCが支援したバイオテックおよびヘルスケアIPOのグラフも下にまとめてみた。私たちは2018年を半年過ぎたばかりだが、バイオテックとヘルスIPOは既に過去3年のどの年よりも多額の資金を調達している。

基本が動かして、サイクルが増幅させている

スタートアップに関連するすべてのサイクルが上昇傾向にあることは明らかである。VCの景気は良く、後期ステージの規模は大きくなり、そしてIPOとM&Aの動きも盛り上がっている。

それがバイオIPOにとってどのような意味を持つのだろうか?公募のペースと規模の上昇は、主に強気な市場状況の結果なのだろうか?あるいは、現在のIPO候補者たちが、過去の候補者たちよりもより魅力的なのだろうか?

私たちは、最高のパフォーマンスを誇るバイオテック投資家の1人でありARCH Venture Partnersの共同創業者でもあるBob Nelsenに話を聞いた。彼によれば、現在の状況は「基本が動かして、サイクルが増幅させている」ちょっとしたIPOブームなのだ。

スタートアップの技術革新のペースが過去よりも速いため、より多くの企業が市場に歓迎されるIPOを行っている。Nelsonはこれを「ついに本質的なデータ駆動型のイノベーションへとたどり着いた、バイオテックにおける過去30年間の投資と技術革新の成果だ」と述べている。それは、より多くの治療技術、疾患修飾治療(disease-modifying therapies)、そして予防技術につながるものだ。

しかし私たちはまた、バイオテックのマーケットサイクルの強気の局面にも助けられている。それは、違う状況下ではおそらく未公開のままにとどまっていたであろう企業たちを、公開へと促している。そしてまた、既にIPOへ向けて準備を進めていたスタートアップたちに対しても、より大きな結果を提供している。

大きな成果を挙げたIPOの最新の例は、遺伝的に改造された赤血球を用いて薬品を開発するRubius Therapeuticsだ。今週、この創業5年の会社は、20億ドル以上の初期評価額の下に、2018年最大のバイオ公募となる2億4100万ドルを調達した。このマサチューセッツ州ケンブリッジの企業は、これまでに約2億5000万ドルの資金を調達しているが、まだ治験の前段階だ。

今年は既に、相当規模の複数の公募が行われている。例えば製薬会社のEidos TherapeuticsやHomology Medicinesは、最近それぞれ8億ドルの評価額を付け、一方Tricidaは12億ドルの評価額を付けている。(2018年の、世界的なバイオならびにヘルス企業公募の一覧についてはこちらを参照)。

派生市場のパフォーマンスに関しては、上昇も下落も見られたが、いくつかの大きな上昇もみられた。昨年バイオテックは、米国証券取引所で最もパフォーマンスの良いIPOたちを先導した。Renaissance Capitalによれば、6つのトップスポットのうち4つをバイオ系が占めた。それらを牽引したのは製薬会社のAnaptysBio、Argenx、UroGen、そして農業バイオテックスタートアップのCalyxtである。

そしてこれから

概して楽観的なバイオVCたちは、既に始まっているバイオIPOの増加に対して、複数の理由を挙げている。

Nelsonは、大手の製薬会社やバイオテック企業内の、社内イノベーションのペースの遅さを原因として指摘する。競争力を維持し、新製品のパイプラインを構築するために、大手企業たちは徐々に、スタートアップや公開後間もない企業の買収をする必要に迫られている。

また、ヘルスケアスタートアップのために用意された大量の新規資金もある。2017年の米国では、ヘルスケアにフォーカスするベンチャーキャピタリストたちが91億ドルの資金調達を行った。Silicon Valley Bankによれば、この数字は2016年に比べて26%増加している。

単一のファンドを通して、ハイテクとライフサイエンスの両者へ投資を行うベンチャーファームからも、より多くの資金が流れ込んでいる。こうしたVCのリストには、投資にすぐに使える手元資金を持つPolaris Partners 、Founders Fund、Kleiner Perkins、そしてSequoia Capitalなどが含まれている。

それでもNelsonは、IPOの強気市場の奥底では、公募の質の平均が下落傾向にあることを認めている。とはいえ、彼は以前のサイクルでも同様の屈折点は経験しており、「サイクルの同じ地点を比べると、その質は著しく良い」と述べている。

[原文へ]

(翻訳:sako)