【編集部注】Eric PaleyはFounder Collectiveのマネージングパートナーである。

これまで私は、効率的な起業家精神(efficient entrepreneurship)の利点についてたくさん書いてきた。その視点に関して私は概念的に説明し、有り余る資金が有望な企業を殺してしまう仕組みを説明してきた。そして71のIPOのデータから、たとえ成功していたとしても、資金調達額と良い結果の間には相関関係がないことも示した。こうした説明が、それでもまだ概念的過ぎるという人びとに向けて、今回私は、このブログポストをまた別の感情 ―― 富への欲求 ―― に対して訴えかけるように構成してみた。

調達額を抑えたり、調達時期を遅らせることは、単に良い会社につながるだけでなく、創業者もより豊かになることにつながるのだ。

ZapposあるいはWayfairの創業者。あなたがなりたいのはどちら?

私はハーバードビジネススクールに通うMBAの学生たちに対して、しばしば質問をして挙手をしてもらう。君たちがなりたいのはZapposか、それともWayfairか?学生は皆、Zapposが成功事例だと知っている。一方、その多くはWayfairについて聞いたことさえない。スマートな学生たちの10人中9人がZapposを選ぶのだ。

Zapposは教科書に載るような成功事例だ。彼らは、シリコンバレーの最高のVCたちから段階的に資金を調達した。創業者であるTony Hsiehは、その型破りなアプローチなリーダーシップによって、雑誌の表紙を飾り、書籍が書かれることにもなった。同社がAmazonによって、8億5000万ドルから12億ドルの間の価格で買収されたとき、Hsiehが手にしたのは2億1400万ドルから3億6700万ドルである。もちろんこれは大した額だ。この成功によって、Zapposは創業者たちが学ぶべきお手本になったのだ。

しかし、研究すべき対象だということが創業者たちにあまり知られていない、より優れたeコマースのスタートアップストーリーたちが、他にも存在しているのだ。

Zapposと違い、Wayfairは家具の工場直送販売を行うeコマース企業だ。創設者、Niraj ShahとSteve Conineはビジネスをゼロから立ち上げ、Googleのアルゴリズムに対して最適化することで素早い成長を果たした。例えば何百ものSEOフレンドリーなURL(www.racksandstands.comのようなもの)を購入し、トラフィックを集約したのだ。同社は最初の月から利益を出していたが、多くのVCからの申し出を尻目に、彼らはビジネスが5億ドルの売上を超えるようになるまで、外部の資本を導入せずに成長したのだ。同社のことを、強固で、安定し、そして少々退屈な企業だとみる人もいるだろう。しかし創業者たちは、2014年のニューヨーク証券取引所へのIPOで最高の笑顔を見せることになる。同社にまつわる数々の注目すべき属性の中には、創業者たちの金銭的成功も含まれている。

創業者のそれぞれが、IPOの時点で同社の株式の約29%を所有していた。以後彼らは定期的に株式を売却しているが、同社の現在の市場価値が69億ドルであることを考えれば、Wayfairの2人の創業者は、それぞれがZapposの全株主を合わせたものよりも多額の金を手にしたことになる。別の言い方をするなら、並外れて資本効率の良いビジネスを構築し、会社に既に大きな価値が生まれてから初めて資金を調達したことで、Wayfairの共同創業者たちは、Hsiehのおよそ10倍の金を手にすることができたのだ。私ならShahとConineの方になりたい。

早期の資本を最小化する

おそらく、この違いは家具市場と靴市場の相対的な違いによるものだ、と言いたい人もいるかもしれない。公正を期すために言っておくならば、家具ビジネスは、靴市場の約2倍の大きさである、とはいえ靴産業は、顧客の反復注文が多く、輸送コストは安く、試用と返品のやりとりが少ないため、おそらくeコマースにより向いていると思われる。

業界の動向が重要な役割を果たすことはあるものの、違いを生み出すのは企業の資本戦略であると私は考えている。Wayfairは、会社を設立するためや、早期の成長を加速するための資金調達は行わなかった。もし途中で資金調達をしようと思ったならばそれは容易だったことだろう。しかし彼らが初めて資金調達をしたのは、ビジネスを劇的に拡大し、既に大きくて健全な会社に投資を行うべきタイミングに来た時だった。彼らは多額の資本を取り込むことを躊躇うことはなかった。Waifairが調達した資金はZapposの調達した資金の3倍に達している。しかしそれは会社の市場での優位性が確立し、膨大なスケールメリットを出せるようになった後であり、希釈性は最小に抑えられた。

金が全てではない

あまりにも早期に資本を導入して、あまりにも希釈してしまうと、最終的な払い戻し金額以上の波及効果がある。Hsiehは、Amazonに売却を行った後、株主からの圧力によって会社を売却することを強制されたのだとほのめかした。関係者は皆一財産を築いたものの、個人的な意向が軽んじられて、5年も早く金銭的な決定が下されたことは残念なことだ。もしZappos自身のコントロールがそのまま続いていれば、Hsiehは彼の会社を成長させ続けることができただろう。そしてWayfairの成功に肩を並べることも可能だったかもしれない。IPOの時点でも半分以上の株式を所有しており、限定的な希釈の範囲で資金を調達したWayfairの創業者たちは、彼らの運命をコントロールできる大きな自由を持ち、現在でもなお驚異的なビジネスを展開することができた。

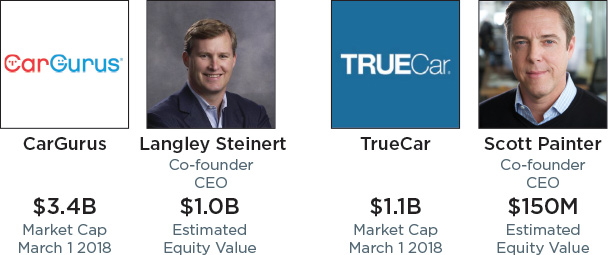

TrueCar対CarGurus

さて、また同じ質問をしてみよう。どちらの自動車eコマース会社がお好みだろうか?TrueCarまたはCarGurusのどちらの創業者になりたいか挙手をお願いする。以下の表を見る前に答を決めて欲しい。

その通り、遥かに少ない資金調達しか行っていないCarGurusは、TrueCarと同程度の利益率を持ち、そして遥かに速く成長している。よってその価値が3倍以上に及ぶ。

CarGurusはあまり資金調達を行っていなかったために、Langley SteinartはIPOの時点で会社の29%を所有していた。これはTrueCarの価値全体に匹敵する金額だ。IPOの時点で、TrueCarの創業者であるScott Painterは自社の株式の約14%を所有していた、もちろん相当な額であることは間違いない。しかしそれはSteinertがCarGuruで所有する額の10分の1に過ぎないのだ。

たとえ成功していても、より多くの資本がより良いビジネスにつながるとは限らない。反対に調達額を抑えることで、個人的な資産を増やし会社に対するより多くの自由を確保することが可能になるのだ。

これらは大きな成果である

これらのそれぞれの例で、どちらの会社も成功し、創業者たちは目覚ましい経済的成功を収めている。私が起業家たちに思考実験を課してみると、彼らはしばしば抵抗しながら、有名なブランドを作り上げるチャンスをものにするためなら、個人的な金銭的利益は喜んで抑えることができるなどと言う。彼らは、たったの1億ドルならびに名声と引き換えに、10億ドルの銀行口座をドブに捨てようと言うのだ。しかし実際にはこんなトレードオフが創業者に与えられることは滅多にない。

より一般的なイグジットは、数十億ドルのIPOではなく、5000万ドルから1億ドルの買収によるものだ。適度な金額を調達すれば、それは素晴らしい結果をもたらす可能性がある。しかし、もし数千万ドル(場合によっては数百万ドル)を調達したならば、すべてではないにせよ、多くの場合買収によるイグジットオプションは閉ざされてしまう。過剰資本企業が直面する可能性の高い選択肢は、5000万ドルを調達してベンチャー投資家に優先権を手渡すか、破産の危機に直面し従業員全員を解雇する羽目になるかのどちらかである。どちらの場合でも、創業者にはほとんどまたは全く返ってくるものがない可能性が高い。

設立から10年が過ぎて、WayfairとCarGurusはそれぞれそのライバルに比べて、より価値のあるビジネスとなった。そして創業者たちはその軽量金融戦略の恩恵を大いに受けている。しかしそれ以上に価値のあることは、選択の自由があるということだ。

彼らはベンチャーキャピタリストたちや並外れて大きな評価額の影響を受けていないために、その過程で5000万ドルでも5億ドルでも、売却を行うことのできる自由度を有していた。こうした創業者たちは、売却すべきか否かを、その資本構成ではなく、ビジネスの業績とリスクに対する意欲に応じて、決定することができる。1億ドルのスタートアップを恥じる必要はないのだ。しかし創業者たちは早々とそのオプションに飛びつくべきでもない。

たとえ成功したとしても、多すぎる資本はコストが高く、安心していてはならない。その一方で、効率的な起業家精神には、軽んじてはいけない多くの利点がある。Niraj Shah、Steve Conine、Langley Steinertらに尋ねてみると良い。

[原文へ]

(翻訳:Sako)