編集部記:Aileen Leeは、Crunch Networkのコントリビューターである。Aileen Leeは、シードステージのファンドであるCowboy Venturesのファウンダーで、ソフトウェアを通して、起業家の革新的な仕事と生活を支援している。

編集部記:Aileen Leeは、Crunch Networkのコントリビューターである。Aileen Leeは、シードステージのファンドであるCowboy Venturesのファウンダーで、ソフトウェアを通して、起業家の革新的な仕事と生活を支援している。

前回、過去10年で最も成功したベンチャー投資を受けたアメリカのテクノロジー企業の分析記事を投稿してから一年以上が経過した。

前回の記事で記載した通り、多くの起業家、そして彼らを支援するベンチャー投資家は、立ち上げた企業を強い影響力を持つことを表す評価額10億ドル以上に成長させることが目標だ。このような企業を「ユニコーン」と呼ぶのは、評価額10億ドルを達成するのは難しく、達成した企業は非常に稀な存在で、研究もさほど進んでいないからだ。

10億ドルの線引が重要なのは、大抵のベンチャーファンドは、そのように大成功する一握りの企業への投資からリターンを得ているからだ。そして、ファンド規模が大きくなるのに従い、更に大きな「エグジット」を達成しなければ満足できるリターンを得ることはできない。(Cowboy Venturesは性質が少し異なる。基本的には小さいファンドだが、ユニコーン企業にも投資したいと考えている。)

例えば、投資資本が4億ドルのベンチャーファンドがその分のリターンを得る場合、エグジット時に10億ドルとなる企業の20%を2社分保有している必要がある。あるいは、買収か株式公開の時に評価額が20億ドルとなる企業の20%でも良い。

前回の記事とユニコーン企業という呼称は、嬉しいことに思っていたより多くの人の目に留まった。特別な事を表す特別な言葉で、つまらないビジネス用語にならないように期待している。

何人かからは「ユニコーン」の追求は煩わしく、テクノロジー企業の評価のあり方を変えてしまうのではないかという懸念の声もあった。それに対しては、2つの点を強調したい。

一つは、現時点で最も早くスケールしているテクノロジー企業から学ぶために、それらの企業を特定する指標(完璧な指標でないことは認める)として使用していることだ。私たちの目標はユニコーン企業のリストを作成することではなく、彼らから学ぶことである。また、一時的に紙面上の評価額を高めることを促すものではない。持続可能でなければそのような企業は問題が多い。

二つ目は、前述したように、今のベンチャー投資企業の規模を見ると、十分なリターンを得るためにはユニコーン企業のエグジットが必要不可欠であるということだ。投資家の中には、起業家が「ユニコーン評価額」を追求する姿勢に良い顔をしない者もいる。しかし正直な所、多くの投資家もその評価額を求めている。そして、スタートアップの巨額の資本金の形成を支えている。(これについては後述する)

私たちのデータは、公開されている情報源と最新の集約した情報(限定的な情報である)を元にしていることに注意してほしい。更新した企業のリストから、新しい学びと前回の発見を強調する情報もあった。それを以下のようにまとめた。

新データの分析の概要

1)「ユニコーンクラブ」に該当すると私たちが認めたアメリカ企業は84社あった。前回から驚きの115%増だ。主な要因は「ペーパーユニコーン」の増加だ。つまり、プライベート企業で資本の流動化イベントを行っていない企業だ。しかし、このような企業の希少価値も依然高い。リストに入った企業数は、ベンチャー支援を受けるコンシューマー対象スタートアップ、法人対象テクノロジースタートアップ全体の0.14%に過ぎない。

2) 過去10年間、毎年平均8社のユニコーン企業が誕生している。(2003年から2013年の10年間は4社だった。)2005年から2015年で、スーパーユニコーン(1000億ドル以上の評価)は生まれなかったが、一角獣ならぬ二角獣(100億ドル以上の評価)は9社生まれた。これは、前回より3倍多い。

3) コンシューマー対象企業が全体の評価額の大半を占めている。企業の数は増え、平均評価額も高くなった。また、プライベートに調達した資金も多くなっている。

4) 法人対象企業数はコンシューマー対象企業より少なく、プライベート資本の調達額も少ない。法人対象企の資金調達の増額は、プライベートに調達した資金に対してのリターンの割合を低減させている。

5) ビジネスモデルでは、Eコマース企業が評価額の大部分を占めているが、このカテゴリーの「資本効率」が最も低い。法人対象企業とオーディエンス企業の評価額のマーケットシェアは下降し、SaaS企業のマーケットシェアが躍進した。さらに今回、コンシューマー向け電子製品/物のインターネットのカテゴリーを追加した。

6) 対象勤務期間を超えてスタートアップの旅は続く。エグジットしたリストの39%の企業が「資本の流動化イベント」の実施まで平均で7年かかった。残り61%のプライベート企業を含んでいない。「プライベートユニコーン」の資本効率は驚くほど低く、将来ファウンダー、投資家、そして従業員へのリターンに良い影響を与える可能性は低くなるだろう。

7) シリコンバレーの「年上世代」に朗報だ。教養があり、テクノロジーに精通していて経験豊富な30代、そして過去に仕事を共にしたことのある共同ファウンダーとのチームが最も成功を収めている。20代のファウンダーの企業やピボットが大成功した企業は少数派だ。専任のCEOが長い期間、企業を率いてスケールし続けている企業が成功している。

8) サンフランシスコがベイエリアを最も価値の高いテクノロジー企業の中心地としての存在感を維持した。ニューヨークやロサンゼルスの重要性も増してきている。

9) 現在のテクノロジー企業の創業と価値の創造において移民が大きな役割を果たしている。ワーキングビザが簡単に取得できるようになるなら、今後どれだけ多くの価値が創出できるのか考えてしまう。

10) 企業の上層部には、未だにダイバーシティーはあまり見られない。前回は全くなかった性別のダイバシティーに関してはポジティブな動きが見られるが、他の人種や少数派グループに関するデータは十分に得られなかった。

詳しい説明と他の発見

1) トップ0.14%の選ばれし84社のユニコーンクラブへようこそ。

//

- 私たちのリストに入ったのは84社だった。(選定基準は、アメリカに拠点を置き、ベンチャーキャピタルから資金調達を受けた、ソフトウェアとインターネット主軸の企業であること。そして2005年以降に創業し、株式公開会社、あるいはプライベートでも投資家から1億ドル以上の評価額を得た企業だ。)これは、1年半前に行った前回の分析時の企業数から115%増の驚くべき躍進だ。

- 85社の評価額の合計は3270億ドルであり、これは前回の分析時の2.4倍である。(ただし、前回の分析からFacebookを除く。Facebookは、前回のリストの評価額の半分を占めていた。)

- 各社の評価額の増加が要因ではなく、企業数の増加が累計価値の劇的な増加に貢献した。企業の平均価値は39億ドルであり、前回の8%増に留まる。

- 「ペーパーユニコーン」の増加が評価額の合計を後押しした。プライベート企業は全体の61%(前回36%)であり、累計評価額は1880億ドルで、企業の平均価値は37億ドルだ。

何故2013年と比較して「ユニコーン企業」は増加したのか?いくつか考えられる理由を挙げる。

a) 魅力的なプロダクトを利用するのがこれまで以上に簡単になった。グローバル市場の急成長、モバイルとソーシャル・ネットワークで情報が広まるスピードが加速した。これは急速な成長、利用率、エンゲージメント率をこれまで以上に向上させた。(A16Zのプレゼン内容が基本的なポイントを抑えている。)

b) ブランディング、スケール(ネットワーク効果を含め)、更に劇的な軍資金の増加(こちらを参照)に伴い、投資家の機会損失への不安、そして「勝者」にはいくら高額でも投資するニーズ(Bill Gurleyがこれに関する素晴らしい考察記事を書いている)で市場は勝者総取りの様相を呈していること。

c) 後期ステージに十分な資金が多様な方面から得られるようになった。後期ステージファンド、早い段階から投資する大衆投資家、グローバルな戦略投資家が増えたのだ。これらの投資家は、一般的なベンチャー投資家より、投資するコストが低く、リターンを得るハードルも低い。多くの場合、評価額に関わらず下値保護を受けることができる。(Fenwickの素晴らしいトレンド分析はこちらから見ることができる)

d) 公開株式市場が活発になったことで、楽観的な見方が広がった。NASDAQ市場は前回の分析時より32%上がっている。

e) 楽観的なプライベート市場が「ペーパーユニコーン」の集まるシェルターを形成。企業が非公開の場合、ファウンダーは投資家と野望を語ることができ、報告も少なくて済む。株価も流動的ではないため、評価額の短期的な変動を抑えられる。これらの要素と上記の理由と相まって、プライベート企業が株式公開企業より高い評価額の数値となることを促している。(エンゲージユーザー数、収益、EBIT、成長率を偏って見ることで、プライベート企業が公開企業より高い評価額が算出されている場合もあるだろう。 WSJ、The Verge、Josh Kopelman、Thomas Tunguz、CB Insights、Deepak Ravchanranの内容を参照。)

- 数は倍増しているが、それでもこのような企業を構築するのは難しく、稀な存在であることに変わりはない。過去10年間に6万のソフトウェアとインターネット企業が投資を受けたのならその内のたった0.14%しかユニコーン企業に成長しない。つまり、714社に1社の割合だ。このような企業を創業したり、あるいは働いたり、投資したりしてリターンを得られる確率は、メジャーリーグの試合でボールを取る確率より低いが、サメに攻撃されて死亡する確率よりは高い。そのような確率で物事が回り続けている。

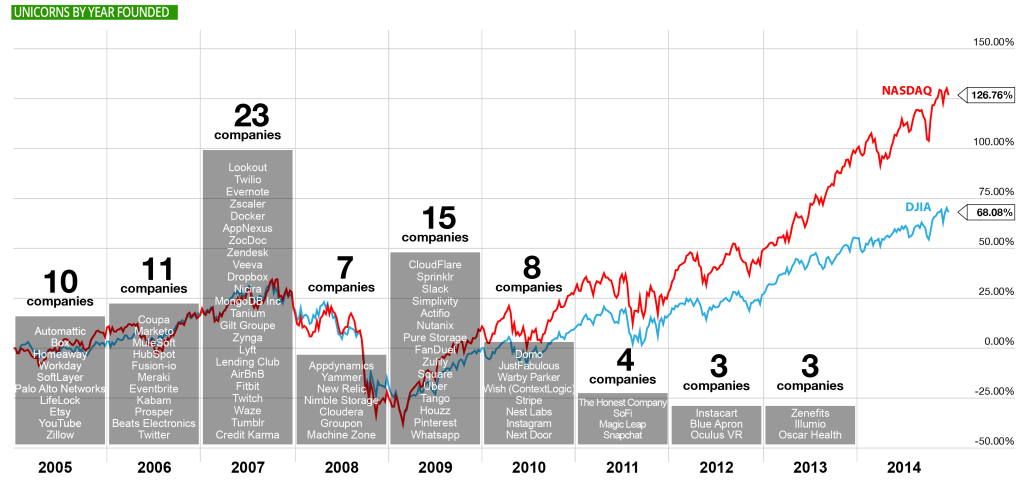

2) 過去10年間、毎年平均8社のユニコーン企業が誕生している(2003年から2013年は4社だった)。2005年から2015年の間にスーパーユニコーン企業(1000億ドル以上の評価額)は誕生しなかったが、二角獣(100億ドル以上の評価額)は9社誕生した。これは、前回より3倍多い。

- ユニコーン企業が誕生するのに最適だったのは2007年(リストの27%が該当)と2009年(18%)だった。この二年間にリスト内の45%の企業が創業している。

- 2007年と2009年に何が起きたのか?2007年: iPhoneがローンチした。その年の終わり頃、世界恐慌以来最悪の経済危機がアメリカで始まった。2009年:ちょうど1ヶ月前、Androidがローンチした。そして、景気後退の底辺に到達した。ここ十年でNASDAQ、S&P500、DJIAが最も低い数字を示した。

- ユニコーン企業の最適な創業時期は、a)大転換をもたらす新しいテクノロジープラットフォームがローンチされた後の、b)公開市場の冷え込みが長引いている時だ。

良い仕事の空きがなく、機会コストが低減し、市場の苦しい時期に素晴らしいイノベーションと成功への執念が芽吹くのかもしれない。 - 注目すべきなのは、リストの中にはとても若い企業もあることだ。Illumio、Oscar Health、Zenefitsは全て創業してから3年未満の企業だ。素晴らしいプロダクトと成長するグルーバル市場とモバイル市場が相まって「脱出速度」に到達する時間を短縮し、いくつかの企業にとってはユニコーン企業へと成長する後押しとなった。急激な加速をもたらした変化は、他の企業、特にカスタマーが企業と長期に渡るエンゲージが出来ておらず、カスタマーが満足していない場合は急激な減速を見たかもしれない。

- 前述した通り、どの主要なテクノロジーの波も1社以上、1000億ドル以上の「スーパーユニコーン」を育んできた。

- 2000年代のスーパーユニコーンであるFacebookの評価額は増加している。現在2470億ドルの評価額で、前回から102%増だ。これは、前回のリストの企業の全てを足しあわせた額より大きい。今年のリストのコンシューマー対象企業の累計よりも大きい。(Facebookは11歳になったので、私たちのリストから卒業した。)

- 現在二角獣(100億ドル以上の評価額)は9社あり、前回から3倍の数となった。9社の内5社は大きくモバイル関連と括れる。(Uber、Twitter、WhatsApp、SnapChat、 Pinterestだ。)

- これまでの経験からすると、2010年以降の企業からもこの時代のテクノロジーの波であるモバイルウェブを代表するスーパーユニコーンが1社か2社誕生することが予想される。どの企業がこの主要なインベーションを代表することになったとしても(Uberが有力か?)、その企業はFacebook、Google、Amazonの評価額と同じように右肩上がりを続けるだろう。

3) コンシューマー対象のユニコーン企業が、総評価額の大半を担っている。企業数も増えたが、平均評価額も高くなった。これらの企業は多くのプライベート資金を調達している。

- コンシューマー対象企業(主要なカスタマーがコンシューマーの企業)は累計評価額の72%を占めた(前回は60%)。企業数は全体の55%で、平均評価額は51億ドルだ。

- 最も評価額の高い10社の内8社がコンシューマー対象企業だった。コンシューマー対象企業は法人対象企業より高い評価が得られやすいようだ。

- これらの企業の評価額は、プライベートに調達した資金の11倍である。(100倍超のWhatsApp、FitBit、YouTubeは除外。前回の平均も11倍だった。今回の中央値は9倍。)

- ファウンダーが大成功を目指して会社を創業した時、その後何回株式を希薄化するラウンドを行うかや、優先権の付与にいくらの資金が追加されるかは分からない。(Heidi Roizenはこれについて良い記事を書いている。)

- ポイント – リスト内のコンシューマー対象企業は平均5億3500万ドルを6回のプライベートラウンド(シリーズE以降)で調達した。前回は3億4800万ドルであり、54%の急伸だ。コンシューマー対象企業の7社は10億ドル以上のプライベートの資金調達を行っていた。

- いくつかのコンシューマー対象企業はプライベートに調達した資金に対して目覚ましいエグジットを達成している。エグジットの半数以上は買収によるものだ。WhatsApp(325倍!)、 YouTube(144倍)、Fitbit (132倍)、Zillow (48倍)、 そしてNest(40倍)だ。

- 一方、コンシューマー対象企業の20%の評価額は、プライベートに調達した資金の4倍以下だった。それらは、Evernote、FanDuel、Gilt Groupe、Groupon、JustFab、Lyft、SoFi、Tango、Zyngaだ。

4) 法人対象企業のプライベートに調達した資金は少なかった。資金調達が多いほど、深刻なほど資金効率が低下している。

- 法人対象企業(法人が主要なカスタマーの企業)の平均評価額は25億ドルで、これはコンシューマー対象企業の平均評価額の半分以下だ。

- 注目すべきなのは、プライベートに調達した資金は平均2億4700万ドルで、前回より79%増加したことだ。しかしこの増加は、前回26倍だった資金効率を著しく低下させ、今回の法人対象企業の資金効率の中央値は7.6倍に留まった。

- プラベートの資金調達額に対し突出したエグジットを達成した法人対象企業はVeeva(926倍!)Workday(87倍)とSoftlayer(67倍)だった。

- 法人対象企業の18%の直近の評価額は、プライベート資金調達額の4倍未満に留まった。AppNexus、Automattic、Box、Cloudera、Lookout、MagicLeapと Simplivityだ。

5) Eコマースが5つの主要なビジネスモデルの中で最も多くの価値を占めている。前回の分析時よりSaaS企業の評価額のマーケットシェアが飛躍的に増加した。また、今回5つ目のビジネスモデルのカテゴリーに、コンシューマー向け電子製品/物のインターネットを追加した。

//

- Eコマース企業(コンシューマーがインターネットやモバイルを介して商品やサービスを購入するサービスを提供している企業。UberやAirbnbも含まれる。)は、前回に引き続き最も大きな価値(36%)を占めた。また、最も多くのプライベート資金を調達(平均6億8300万ドル)し、資金調達額に対して評価額の割合(平均8倍)が最も低かった。これは、人件費、マーケティングコストがほかのカテゴリーよりかかることが要因だ。また収益も比較的低く、比較できる公開企業の指標が低いことが、プライベート評価額を低くしている。

- オーディエンス企業(コンシューマーはプロダクトを無料で利用することができ、導線や広告の提供で収益を上げている企業)がリストの中で二番目に多くの価値を占めていた(27%)。企業数は、前回28%だったものが17%に減少した。3億5200万ドルを調達し、評価額は調達したプライベート資金の平均16倍だった。

- 法人向けソフトウェア企業(法人のカスタマーに、より広範な規模のソフトウェアを販売する企業。クラウドよりオンプレイスの場合が多く、あるいはソフトウェアとハードウェアが付随している企業)は、平均2億6800万ドルを調達し、私たちのリストの「マーケットシェア」の数字は26%から17%が低下した。これらの企業はリストの評価総額の12%を占め、プライベート資金の17倍の評価額だ。

- SaaS企業(クラウドベースのソフトウェアを「フリーミアム」か月額制で提供する企業)は企業数の31%を占めるまでに成長した(前回18%)。評価額は全体の20%を占める。資金効率が最も高いグループである。平均2億6700万ドルを調達し、評価額はプラベートで調達した資金の平均18倍を獲得した(Veevaを除外)。

- 今回新しいカテゴリーを追加した。コンシューマー電子製品/物のインターネットで、コンシューマーが物理的な製品に対価を支払う。5つの企業がリストの6%を占め、平均2億6600万ドルを調達し、評価額はプライベートに調達した資金の18倍だ。

- 重要なメモ:リスト内の32%の企業は、広い、あるいは地域的なネットワーク効果の特徴を持ち、人が集まるほどプロダクトやサービスの価値が高まるシステムだった。

6) 全体の39%のエグジットを達成した企業は、「資産の流動化イベント」を行うまで平均7年間かかった。まだプラベート企業である残りの61%の企業は含まれていない。「プライベートユニコーン企業」の資本効率は著しく低く、ファウンダー、投資家、従業員への将来へのリターンに影響を与えるだろう。

- 会社を始める際、多くのファウンダーはこの旅路が普通のレースではなく、ウルトラマラソンであることに気がついていない。リストの33の企業が株式公開あるいは買収するまで平均で6.7年かかった。(創業から二年以内に買収された企業は除外。おめでとう!Instagram、OculusVR、YouTubeは例外中の例外だ!)法人対象企業が「資産の流動化イベント」を行うまでコンシューマー対象企業より約1年ほど長くかかっていた。対象勤務期間を超えて、長く続く旅路だ。

- たった19社(23%)が株式公開した。株式公開時の平均評価額は89億ドルだ。これらの企業は、6回のラウンドで3億2900万ドルを調達した後に株式公開していた。現在の評価額は(VeevaとFitbitを除外)はプラベートに調達した資金の20倍だ。

- 14社(17%)は買収された。「低め」の評価額での買収がトレンドのようだ。平均買収額は15億ドルで、プライベートに調達した資金の1億200万ドルの平均16倍の評価額で買収されている(WhatsAppとYouTubeを除外)。

- 現在のプライベート企業の評価額が高くなっていること、そして公開企業になることで増加するオーバーヘッドと四半期ごとのプレッシャーがプライベート企業でいることを好む理由になっている。リストの51社はプライベート企業である。それらは、平均で5億1600万ドルを6回以上のラウンドで調達している。前回(2億5400万ドル)より驚きの103%増額している。(「古き良き時代」と比較すると、Amazonは株式公開する前に800万ドルを調達していて、Googleは2600万ドルだった)。

- 重要なことは、プライベート企業の評価額は調達した資金の平均8倍だったことだ。これらの企業が現在の評価額よりエグジット時に「更に成長」しなければ、資本の流動化の際にファウンダー、従業員、投資家が得られる利益はこれまでの企業より低くなる。

- これはいつ起きるのだろうか?過去数年でプライベート企業が調達した資金を鑑みると、2年から4年間分の運営資金は持っているようだ。もしプライベート資本が将来的に得られなくなるのなら、これらの企業は株式公開か買収を目指すことになる。幾つかの企業は、戦略的に正当化される方法で素晴らしく増額したエグジットを達成することだろう。他の企業は優先権が効果を発揮し、ファウンダーや従業員にマイナスな影響を与えることがあるだろう。「IPOは実質的にダウンラウンド(前回の資金調達時より評価額が低くなる)」という謂れの通りになる企業もあることだろう。これはリスト内の株式公開した企業の半分が該当する。最悪の場合は、「ユニコーンの亡骸」となるものもあるだろう。

- プライベートの評価額と資本金の割合の縮小は、ベンチャーキャピタルの意識の変化を反映している。10年前、最高峰の投資家は、1500万ドルの投資に対し20倍のリターンを達成していた。つまり、3億ドルのリターンだ。多くのベンチャー投資家と彼らのLPが投資する時期を遅らせているのは、その方がリスクは低いと考えているからだ。そして、5000万ドルで後期ステージに投資し、6倍の3億ドルのリターンを得ようと考えている。

7) シリコンバレーの「年上世代」に朗報だ。企業に明確なプロダクトのヴィジョン、そして教養があり、テクノロジーに精通していて経験豊富な30代、そして過去に仕事を共にしたことのある共同ファウンダーとのチームが最も成功を収めている。20代のファウンダーの企業やピボットが大成功した企業は少数派だ。

- リスト内の企業で、未経験で大学をドロップアウトした人が創業した企業は少ない。ファウンダーの創業時の平均年齢は34歳である(前回と同様)。オーディエンス企業のファウンダーは30歳、Eコマース企業は32歳、SaaS企業は35歳、コンシューマー製品/IoT企業は36歳、法人向けソフトウェア企業は39歳だった。

- メモ:最も価値の高い10社のコンシューマー対象企業のファウンダーが会社を創業した時の平均年齢は29歳であり、中には若いファウンダー(創業した時に25歳未満)もいた。Airbnb、Automattic、Box、DropBox、Lyft、Snapchat、Tumblrだ。一方で、最も価値の高い法人対象企業の2社のファウンダーの平均年齢は45歳だった。

- チームでの勝利:多くの企業(86%)には共同ファウンダーがいる。平均2.6人だ。85%の共同ファウンダーは、昔からの付き合いがある人だ。学校、仕事、ルームメイト等で、その多くは一緒に働いた経験がある。

- 初めての企業は成功しなくても、、:企業の76%のファウンダーには起業家としての経歴があり、以前にも何か立ち上げた記録があった。

- ファウンダーが一人だけの企業は12社だけだった。リストの上位15社には入っていなかった。前回の分析結果では、ファウンダーが一人の企業の4社全てが資本の流動化イベントを行っていたが、今回は、2社(New RelicとTumblr)だけがエグジットを達成している。

- ほぼ全ての企業(92%)は、技術系の共同ファウンダーと共に会社を立ち上げている。90%は、テクノロジー企業で働いた経験を持つファウンダーだ。テクノロジー関係で働いたことがない人がこのような企業を立ち上げるのは稀だ。テクノロジー企業での働いた経験の無いファウンダーが立ち上げた数少ない企業は、コンシューマー対象企業であるBeats Electronics、Warby Parkerなどだ。

- 教育は割りと重要なようだ。リストのおよそ半数のファウンダーはとても高い教育を受けている。「アメリカの大学トップ10」を卒業している。しかし、19%の共同ファウンダーは大学を中退している。

- 多くのファウンダーCEOがスタートアップの旅を通して成長している。74%の企業は今でもファウンダーCEOが率いている。あるいは、ファウンダーCEOが流動化イベントを率いた。これは、ファウンダーCEOの才能について多くを語っていると言える。彼らは、シードステージから複数の資金調達を行い、リーダーチームの変更と数百から数千のチームメンバーを率いるリーダーシップを持ち、また多くの場合は海外展開に取り組み、過去10年間で最も成功した企業を作り上げた。

- 企業の26%で、CEOの交代があった(前回は31%)。法人対象企業の方がCEOの交代率が高い。法人対象企業は32%で、コンシューマー対象企業は22%だ。

- 企業の83%は、最初のプロダクトのヴィジョンを追求している。大きなピボットを選択し、プロダクトを変更したのはたった17%だった。

- 法人対象企業よりコンシューマー対象企業の方がピボットが多い。前回の分析では、たった4社(10%)の企業が、最初のプロダクトから「ピボット」していた。全てがコンシューマー対象企業だった。この「ピボットクラブ」に今回、法人対象企業のSlack、MongoDBのような企業が加わり、コンシューマー対象企業では、 FanDuel、Lyft、Nextdoor、Wish、Twitchなどが加わった。

8) サンフランシスコがテクノロジー企業の中心地としての存在感を維持していた。ニューヨークやロサンゼルスの重要性は増してきている。

- 企業の40%はサンフランシスコに拠点を置いている(前回38%)。内訳は、サンフランシスコペニンスラに23%、イーストベイに4%、ベイエリアには67%が集中している(前回69%)。

- 「ザ・ビッグ・アップル」の愛称のニューヨーク市は二番目に重要な場所で、12社(14%)が拠点を置いている。前回の8%から増加。

- ロサンゼルスが参戦。ロサンゼルスからは今回6社がリストに入った。Snapchat、Beats Electronics、OculusVR、TrueCar、JustFabとHonest Companyだ。

- 他にはボストン3社、オースティン2社、シアトル2社だった。

9) 現在のテクノロジー企業において創業と価値の創造において移民が大きな役割を果たしている。

- 私たちが調べられた範囲では、リスト内の50%の企業の共同ファウンダーの1人は海外の出身である。このような素晴らしい人材は、多くの場合異なる言語を話し、何年も違う場所で学校に通い、アメリカで何億ドルもの価値創出に貢献した。このようなファウンダーと彼らの家族が、私たちの国に来て働く方法を探し出したことはとても喜ばしいことだ。そして、彼らのような卓説した技術やスタートアップ向きのスキルを持った人がこの国で働くために簡単にビザを取得できるようにしたのなら、創出される仕事や価値がどのくらい増えるのかと考えてしまう。

- (気になっている人のために記しておくと、海外出身のファウンダーの出身国は「I」で始まる国が多かった。インド、イラン、アイルランド、イスラエルだ。また、良き隣人であるカナダの出身者も多い。)

10) 2015年でも企業の上層部にはダイバーシティーが少ない。しかし、性別においてはポジティブな動きが見られる。

- 前回のリストには女性のCEOの企業は一社もなかった。今回2社の女性CEOがリストに含まれたことは喜ばしい。HouzzとGilt Groupeだ。そして、女性の共同ファウンダーがいる企業は10%(前回5%)に増えた。CloudFlare、EventBrite、FanDuel、Gilt Groupe、Houzz、NextDoor、Kabam、The Honest Companyだ。CEO全体の2.4%は、まだ祝福するほどの数字ではないが、前回のゼロに比べれば改善しつつある。

- 公開情報からだけでは詳細には分からないが、リストの30%の企業のリーダーチームに女性がいないと予測している。私たちが特定できた女性シニアリーダー職の多くは、CFO、VP、HR、GC、セールスとCMOの役職だった。プロダクトや開発の役職で女性のリーダーがいた企業は少なく、ここにダイバーシティーを進める機会があると私たちは考えている。リストの中で最もダイバーシティーが進んでいるGilt Groupe、Lending Club、New RelicとZenDeskを褒め称えたい。

- 私たちが知るかぎり、最大70%の企業が役員レベルで性別のダイバーシティーがないと言える。これも成果を改善するのに大きな機会であるように思い、トップから重要なメッセージを社内に浸透させることができると思う。リーダーチームや役員にダイバーシティーがない企業は発表しないが、存在している。それらの企業がそこから抜け出し、成果と組織文化を形成するのに重要な要素を見落とさないことを期待したい。Sukhinder Singh CassidyのBoardList のような取り組みが、このような企業の役員構成に適した人材を探す手立てになるだろう。

- メモ:人種や民族のダイバーシティーの情報をトラックすることはできなかったが、今後の分析ではこの重要な要素もトラックできるようにしたい。

これらのデータが意味するところ

この分析結果から私たちが学んだ最も重要なことは、「ペーパーユニコーン」の台頭と、彼らの資本効率性の低さだ。これを引き起こしたのは、素晴らしい市場環境も影響しているが、多くは株式公開で取引するインセンティブが少ないこと、激しい企業間の競争、グロースのためにプライベート資金が集まることで企業が「早く大きくなる」ことに集中しすぎていること、更に株式公開時の評価額が順当ではないことが挙げられる。

多くの投資家には優先株による下値保護が適応され、多くの起業家も後期ステージラウンドで「分前を頂戴」しているので、ペーパーユニコーンが株式公開や買収された時、エグジットの評価額が現在のプライベートでのマーケットシェア価格より低いのなら、ファウンダーではない従業員が最も痛みを感じ、しわ寄せを受けることになる。

(考えさせられること:ユニコーンは素晴らしいことだが、ファウンダー、従業員、投資家にとって最も嬉しい状況は、プライベートで調達した資金の20倍以上で自慢の会社をエグジットに持っていくことだ。)

前回の分析結果と同様の学びもあった。ユニコーン企業には、共同ファウンダーのチームが明確なプロダクトのヴィジョンを持って創業した企業が多い。また、共に働いた経験のある共同ファウンダー、テクノロジー企業で働いたことがある人、起業した経験のある人、そして技術系のファウンダーのいるチームが多い。これらの企業は、成果と組織文化をチームと役員の中にダイバーシティーを加えることで更に成長することができるだろう。

そして、10年以上継続してビジネスを育てることができるコミットしたリーダーにより創業された企業が成功している。ファウンダーの滑稽にも思える夢から事業を始め、スキルを身につけ、何百回ものプロダクトの出荷、良い時も悪い時も生き延び、何回もの資金調達の中で何千もの従業員をひっぱり、チーム、投資家、役員の信頼を失わないようにするのは相当難しい。

これは本当に驚くべきことで、この分析結果自体もこのような不可能に思われることを、長い旅路の果てに達成した特別なファウンダーとチームを賛美するものであると言って良い。

何百万人のカスタマーを卓越したプロダクトで満足させ、飛び抜けた資金調達を達成し、今までない最悪の採用環境でチームメンバーを採用して確保し続けた、この輝かしい84社に最大の敬意を表す。

ユニコーンクラブの企業は、強運で粘り強く、天才的な企業の中の一部だろう。彼ら、そして将来彼らの仲間入りを果たす企業を通して更に考察を深めていきたい。

この記事を執筆を手伝って頂いたCowboyのメンバーに感謝:Joanne Yuan、Noah Lichtenstein、Michelle McHargue、Athena Chavarria。そして、データ集めに協力してくれたSilicon Valley Insightsに感謝。

1. 私たちのデータは、ニュース記事、企業ウェブサイト、CrunchBase、LinkedIn、Wikipediaの市場に公開された情報に基づいている。また、現時点(2015年7月16日)で得られた情報と現在の市場状況に基づいている。カテゴリーは現時点では影が薄れたが、2013年時点では「注目」分野だったものだ。このデータは、アメリカに拠点を置き、VCに支援を受けたソフトェアとインターネットが主軸の企業を取り上げている。評価額の高い素晴らしい企業だが、SolarCity、Tesla、Theranos、SpaceX、FlipKart、XiaoMi、SuperCell、Arista Networks、Shutterstockなどはリストに含まれていない。

2. ユニコーン企業の発生率を特定することは難しい。NVCAは、2005年以降投資を受けたインターネット関連企業は2万1000社であるとし、Mattermarkは2万4000社であると伝えている。CVRは、毎年2万社がエンジェル投資を受けていると言う。なので、私たちは6万社のソフトウェアのインターネット企業が過去10年間で出資を受けたと想定した。

3. 「アメリカの大学トップ10」と定義したものは、US News & World Reportを参照している。

私たちのデータから卒業した素晴らしい企業もここに記す。

-

前述の分析データから「卒業」した企業にはFacebook、LinkedIn、ServiceNow、Splunk、Palantir、Fireeye、Yelp、Tableau Software、Hulu、Kayakがある。

-

2012年11月に記事を投稿した後、今までも1年半の間にユニコーンクラブに該当したが卒業した素晴らしい企業もいくつかあった。これには、Demandware、GrubHub、Indeed、MandiantとTruliaなどが含まれる。

-

リスト内のいくつかの企業は、この記事を発行する前に評価額が1億ドルを下回った。Castlight Health、Fab.com、OnDeck、RocketFuel、Whaleshark Mediaなどの企業だ。

[原文へ]