【編集部注】著者のArman TabatabaiはTechCrunchのリサーチコンサルタント

今年になって中国のハイテク企業のIPOラッシュが見出しを賑わしているが、何より興味深いのは、彼らがそこに辿り着く速さだ。

従来は「公開する」という行為は、沢山の眠らない夜たちと会社の立ち上げの犠牲となった誕生日祝いたちの喜ばしい集大成だった。長い登山の頂点に、創業者とベンチャーキャピタルたちはようやく労働の成果を見ることになるのだ。

しかし、米国の企業たちに比べると中国企業たちは、遥かに速くその頂点に辿り着いているように見える。初期のベンチャー資金投資からわずか2、3年で公開に向かうのだ。しかもしばしば営業実績がほとんどないままに。

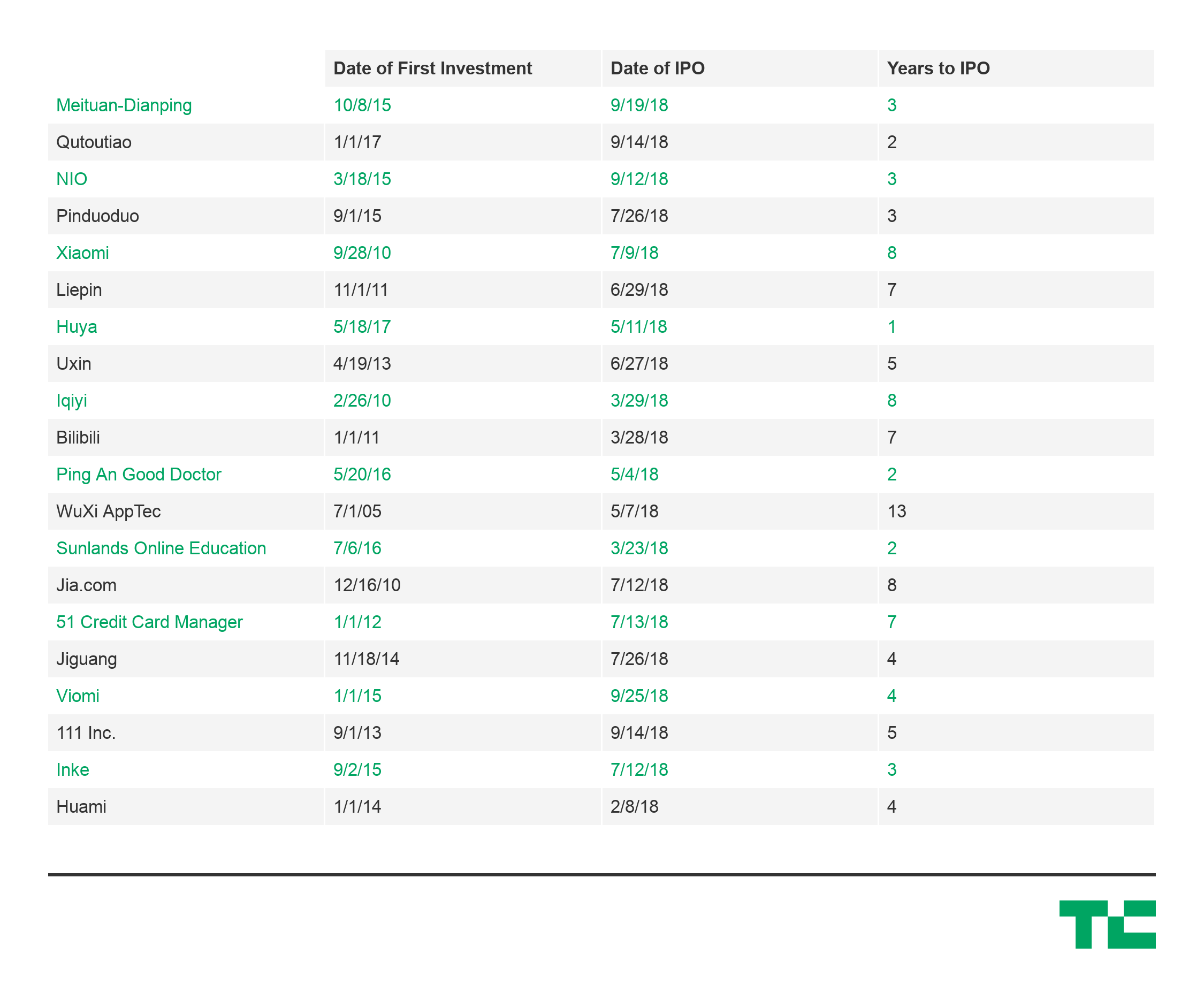

今年最も注目されている中国のテックIPOのうちの20件を分析してみると、ベンチャー資金投資からIPOまでの平均期間はわずか3〜5年であった。例えば電子商取引プラットフォームのPinduoduoの場合、そのシリーズAから3年以内に16億ドルを調達している。あるいは、最近のIPOであるEVメーカーNIOの場合、シリーズAの後わずか3年半で10億ドルを調達し、その最初の車を6月に出荷し始めたばかりだ。

NASDAQ、Pitchbook、そしてCrunchbaseから編集された2018年の中国IPOデータ

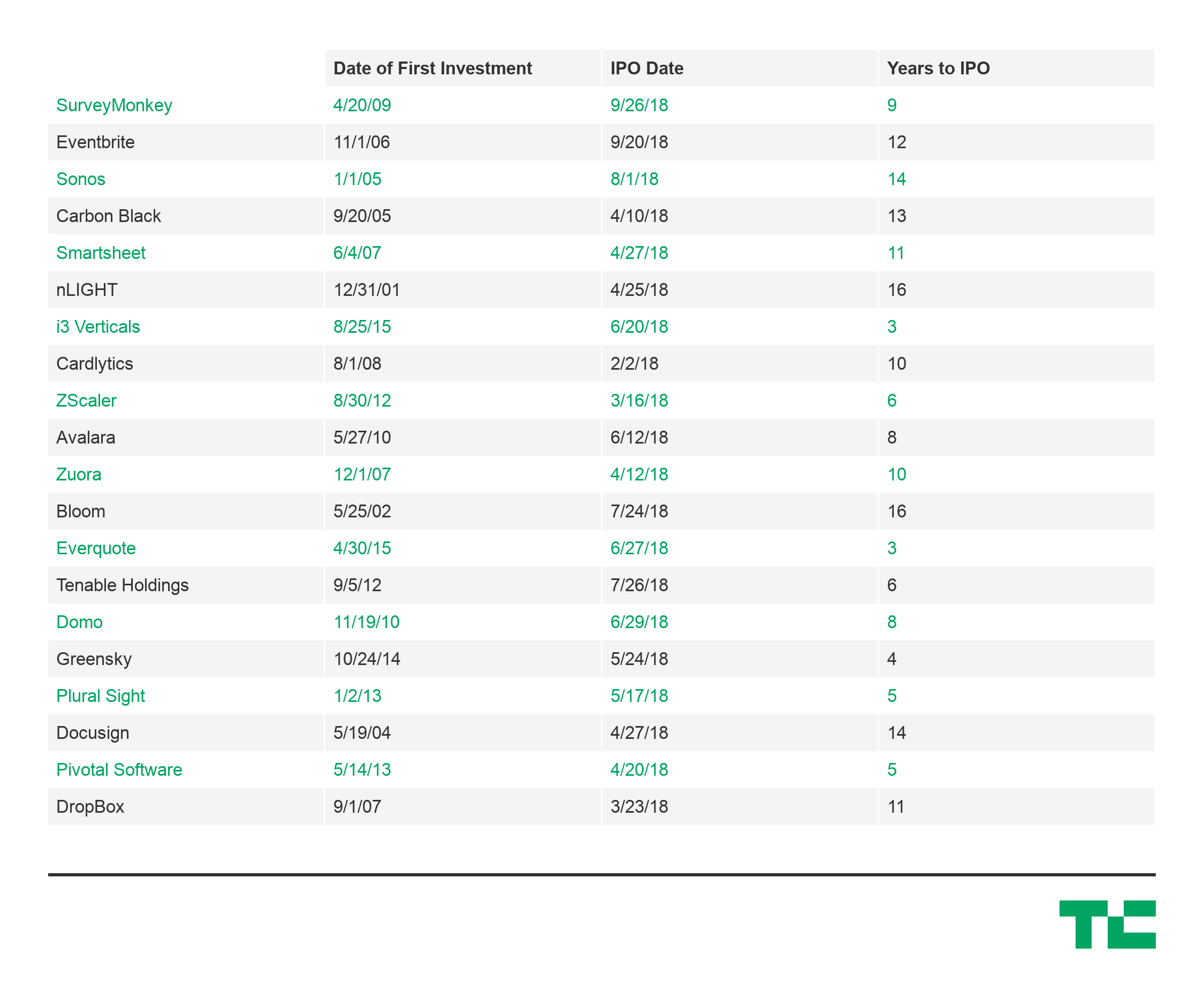

これは、2018年に公開されたDropbox、Eventbrite、DocuSign(いずれも最初の投資から10年以上かかってIPOが行われた)といった、ベンチャーキャピタル支援を受けた米国の企業たちが要した、10年単位のタイムラインの半分以下の期間である。

市場の成熟度、政府の関与、既存の技術大企業からの支援の違いの全てが、間違いなくこうしたことを引き起こす要因となっているが、それでも中国企業の流動性(liquidity:現金化のしやすさ)へのスピードは驚異的である。

より速い流動性の達成は、リターン、資金調達、再投資のサイクルを加速する

流動性へのスピードは、スタートアップエコシステムの健全性にとって重要な指標である。より早い流動性の獲得によって、より早い資金調達、より早い再投資、より速いスタートアップ構築、そして速やかに公の流動性が再び生み出されるという、好循環が作り出される。加速されたサイクルは、現金化の約束その他の理由により、より早期のリターンを欲しているパートナーを抱えたファンドたちに特にアピールする。

ベンチャーリターンは資本と時間の関数であることに注意することが重要だ。それ故に、より速いエグジットが同じ投資額に対してより多くのリターンをもたらす。たとえば、100万ドルを投資し、10年後に500万ドルでエグジットをした場合の内部収益率(IRR:VCのパフォーマンスを評価するためによく使われる指標)は20%となる。だが、もし同じエグジットを5年で達成できた場合にはIRRは50%となる。

流動性は、グローバルベンチャーキャピタルの流れに対する中国の影響力が強まってきたために、重要な考慮事項となった。中国のハイテクエコシステムでは、より多くの寵児たちが成熟し、恒常的に多くの素晴らしいエグジットが続いている。中国での投資はVCたちにとってより真剣に考えるべきものになるだろう。たとえそれが米国内で会社を生み出すのに比べて、ただ必要な時間、資源、苦労するエネルギーを最小限に抑えるだけのものであったとしても。

[原文へ]

(翻訳:sako)