【編集部注】執筆者のMike LovanovはTarget Globalのパートナー。

2016年10月に、Lending ClubとProsperというアメリカの2大ソーシャルレンディングプラットフォームで、低グレードローンの利上げが発表された。この施策は、Lending Clubのコンプライアンス問題や、ソーシャルレンディング業界全般に対する風当たりの厳しさといった背景を受けて、両社がプラットフォーム上に資金を継続的に集めることを目的に実施されたものだった。

しかしLending Clubが発表した通り、貸し主からの安定的な資金供給という狙いだけでなく、特にハイリスクなローンでの貸し倒れ増加が利上げの背景にはある。

ソーシャルレンディングプラットフォーム各社は、10月だけでなく実は昨年中に何度か金利を変更していた。金融危機後にアメリカを含む世界各地で見られた、経済活発化を目的とする利下げの動きが落ち着き、まず2015年12月にFRB(連邦準備制度理事会)がアメリカ経済の安定化を理由に利上げを発表したことを受けて、ソーシャルレンディング各社もローンの利上げに踏み切った。当時Lending Clubは、FRBの利上げ幅に合わせ、新規ローンの金利を平均0.25%上げ、その後もLending ClubとProsperの両社は何度か金利の変更を行っていた。

以下の表には、Lending ClubとProsperの金利の推移が示されている。上位層のローン金利に関しては、Lending Clubが微増、Prosperが微減傾向にあるものの、上位層と下位層のローン金利差については、両者とも拡大傾向にあることがわかる。もっとも変化が大きかったのが、Lending Clubのハイリスクローンの金利で、2015年12月から0.2%しか金利が動いていないAグレードのものに比べ、Fグレードのローン金利は6%以上も上昇している。

| 金利 | ||||||

| Lending Clubローングレード | 2015/12以前 | 2015/12 | 2016/04 | 2016/06 | 2016/10 | 金利推移 |

| A | 6.9% | 7.0% | 6.7% | 7.1% | 7.0% | 0.2% |

| B | 9.8% | 9.9% | 10.0% | 10.3% | 10.7% | 0.9% |

| C | 13.1% | 13.4% | 13.6% | 14.0% | 14.3% | 1.2% |

| D | 16.8% | 17.1% | 17.9% | 18.8% | 18.8% | 2.1% |

| E | 19.1% | 19.9% | 22.9% | 24.1% | 24.5% | 5.4% |

| F | 23.4% | 23.6% | 25.7% | 26.6% | 29.6% | 6.3% |

| G | 27.5% | 27.6% | 29.3% | 29.3% | 30.9% | 3.4% |

| 金利 | ||||||

| Prosperローングレード | 2016/02以前 | 2016/02 | 2016/05 | 2016/09 | 2016/10 | 金利推移 |

| AA | 6.7% | 6.9% | 6.9% | 6.8% | 6.3% | -0.4% |

| A | 9.0% | 9.2% | 9.2% | 9.2% | 8.5% | -0.5% |

| B | 11.8% | 12.2% | 12.2% | 12.2% | 11.5% | -0.3% |

| C | 15.6% | 16.3% | 17.1% | 17.2% | 16.4% | 0.8% |

| D | 20.4% | 21.7% | 23.0% | 23.0% | 23.2% | 2.8% |

| E | 25.0% | 26.8% | 28.0% | 28.3% | 29.0% | 4.0% |

| HR | 29.9% | 31.2% | 31.1% | 31.4% | 31.9% | 2.0% |

両社が金利を変更した結果、ニュースではこのテーマについてさまざまな議論がなされ、中にはローン金利の変化が景気後退の前兆ではないかと考える人までいた。しかし、国全体の景況を表すひとつの指標である金融市場を見てみると、クレジットスプレッドは薄く、株価も上昇しており、景気が後退している様子はない。失業率や鉱工業生産指数、稼働率といったその他の指標も、安定しているだけでなく、過去数年だけ見ればむしろ改善さえしている。

その一方で、Seeking Alphaの記事のように、景気が後退しつつあることを示す説得力のある意見も存在する。アメリカの消費者行動について深く分析している当該記事では、市場が消費力を過大評価しており、実際は弱っている消費力のせいで2017年Q1にはアメリカが不況に突入すると記されている。この記事の著者は、上位20〜40%にあたる高所得者層が、全体の消費の大半を支えているため、失業率と平均時給の関連についての誤解が生じていると主張しているのだ。

2013年以降アメリカの所得者の上位40%が、所得増加額の84%、そして借入増加額の34%を占めているため、消費者全体で見たときの所得に対する借入率が減少し、小売売上高が上昇した。というのも、彼らが消費額全体の65%を占めていたからだ。同記事では、この上位層における消費額の減少が不況につながるとされており、歴史的に見ても、中間・下位層の家計の悪化を追うような形で、上位層にも不景気が広がっていくことがわかっている。

ソフトウェア開発やITサービスといったテクノロジー関連の仕事をしている人が、大半の富を手に入れるようになる。

私自身は、アメリカが2017年Q1に不況に突入するとは思っていないが、所得格差や貧困層における借入額の増加は確かに気になる問題だ。

不況論を唱える人たちの主張は、提示されている証拠からも正しいように思えるが、私たちは、貸し倒れの増加や異なるローングレード間での金利幅の拡大には、もっと深い理由があるのではないかと考えている。つまり、そのような現象につながるような、経済における根本的な変化が現在起きているのではないかと私たちは考えているのだ。

テクノロジーが普及するにつれて、労働集約的な仕事はコンピューターや機械が行うようになってきている。時給制で働くことの多い単純労働者の需要は減り、そのような仕事の数自体も減少している。かつては手作業で行われていたような仕事の大半で、機械が人間に取って代わり、各業界での労働者間の競争は激化している。

この主張の正当性は、最近のデータを見れば簡単に証明することができる。Forresterの最近の調査では、ロボットやAI、機械学習、自動化といったコグニティブ・テクノロジーによって、2025年までにアメリカ国内の仕事の7%が失われる(16%の職が無くなり、関連産業で9%の仕事が新たに生まれる)と予測されている。

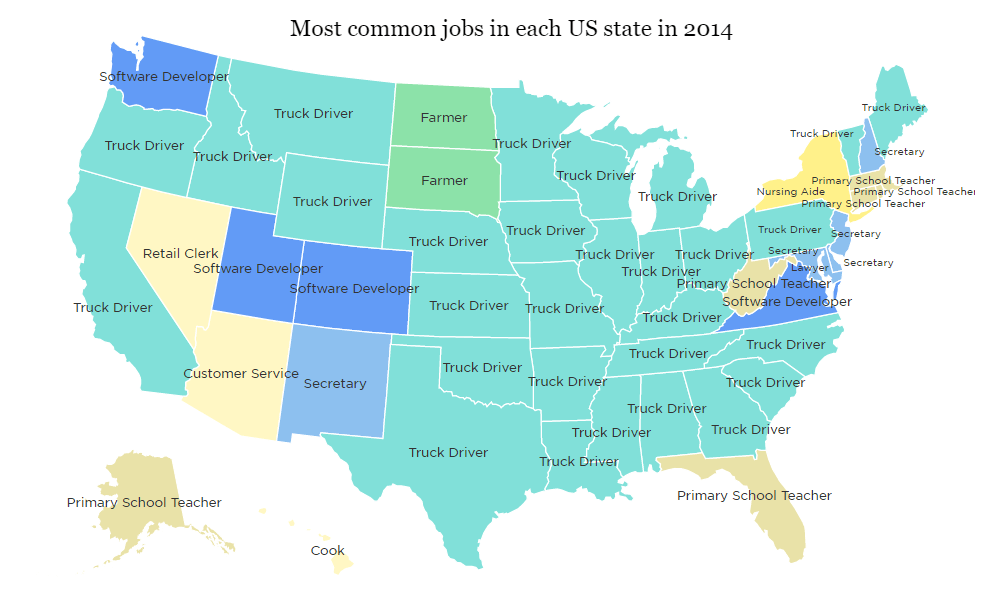

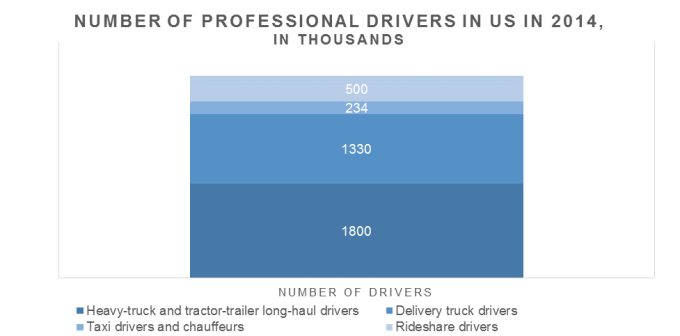

実際のところ、私たちは新たな機械時代に既に突入しようとしている。例えば、人件費や燃料費、事故件数を減らすために自動運転技術が導入されようとしているが、これは同時に、バスやタクシーやトラックのドライバーにとっては悪夢のような動きだ。さらにNPRのデータによれば、2014年時点のアメリカでもっとも多い職業はトラックドライバーだった。つまり、自動運転技術が業界全体に普及するにはまだ数年かかるかもしれないが、ドライバーの仕事が自動化されると、経済全体にも大きなダメージが生まれるのだ。

2016年の終わりには、410万人以上の人々が車の運転を職業とし、そのうち350万人以上がドライバーの仕事をフルタイムで行っていた。運転の自動化によって、彼ら全員が職を代えることを余儀なくされるばかりか、ソフトウェアやテクノロジーの世界に彼らが簡単に入れはしないということは明らかだ。

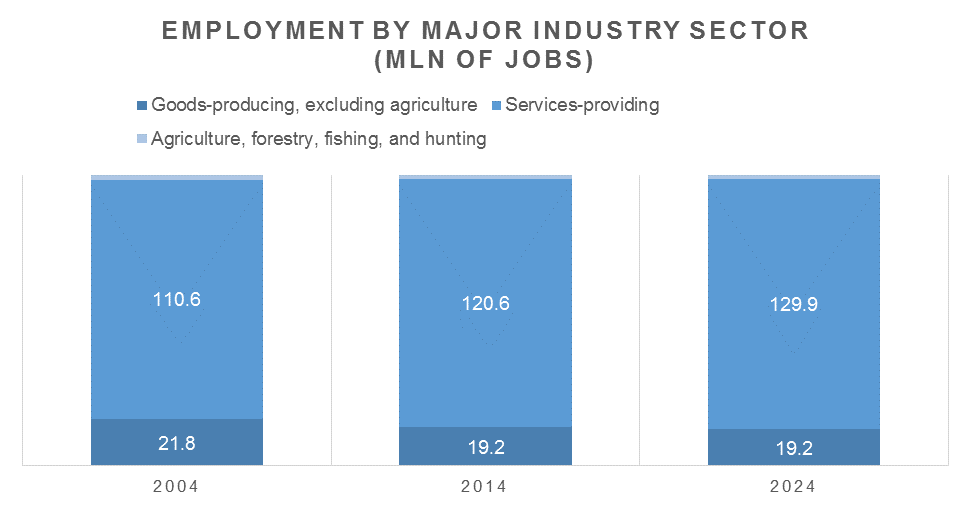

経済全体に関する話でいえば、2015年12月に労働省労働統計局が、主な産業分類ごとの就業者数に関するレポートを発表した。同局は過去のデータに基いて算出した、各産業の就業者数の長期的な予測についてレポート内に記している。その結果は以下のグラフの通りだ。サービス産業の就業者数は増加し、全体の大半を占め続けると予測されている一方、就業者数が減少傾向にある製造業の状況は将来的にも大して変わらないとされている。この調査からも、労働集約的な業界での労働者間の競争が激しさを増していることがわかる。

一方、テクノロジー業界の就業者数は急速に伸びている。非営利のIT業界団体であるCompTIAがまとめたCyberstates 2016と呼ばれるレポートでは、2015年のテクノロジー業界における就業者の増加数が、過去10年以上の間で最高となる20万人を記録し、アメリカ国内の同業界の就業者は670万人に達したとされている。

さらに同レポートによれば、2015年のテクノロジー業界の就業者数は前年と比較して3%増加しており、これはアメリカ全体の伸び率である2.1%を上回っている。中でもITサービスにおける就業者数が大きな増加を見せており、エンジニアリングサービス・研究開発・テスティングがそれに続いた。以下の表にその詳細が記載されている。

| 分野 | 2014 (千人) | 2015 (千人) | 増加率 | 増加数(千人) |

| テクノロジー関連製造 | 1134.7 | 1138.4 | 0.33% | 3.7 |

| 通信・インターネットサービス | 1289.0 | 1324.7 | 2.77% | 35.7 |

| ソフトウェア | 310.9 | 316.2 | 1.70% | 5.3 |

| ITサービス | 2129.1 | 2234.5 | 4.95% | 105.4 |

| 研究開発、テスティング、エンジニアリングサービス | 1659.0 | 1707.1 | 2.90% | 48.1 |

| 業界合計 | 6522.7 | 6720.9 | 3.04% | 198.2 |

就業者数と共に、テクノロジー業界の給与も増加傾向にある。2015年にDice.comが行った調査によれば、雇用者の72%はテクノロジー関連業務の社員を少なくとも10%増員したいと考えており、平均給与も2015年中に前年比で8%伸び、9万6370ドルに達した。この給与の伸び率は、他の業界を含めて考えてもこれまでにないほどの数字だった。ボーナスについても同様で、テクノロジー業界の就業者のうち、37%は平均で1万194ドルと、前年比で7%も多いボーナスを受け取っていた。

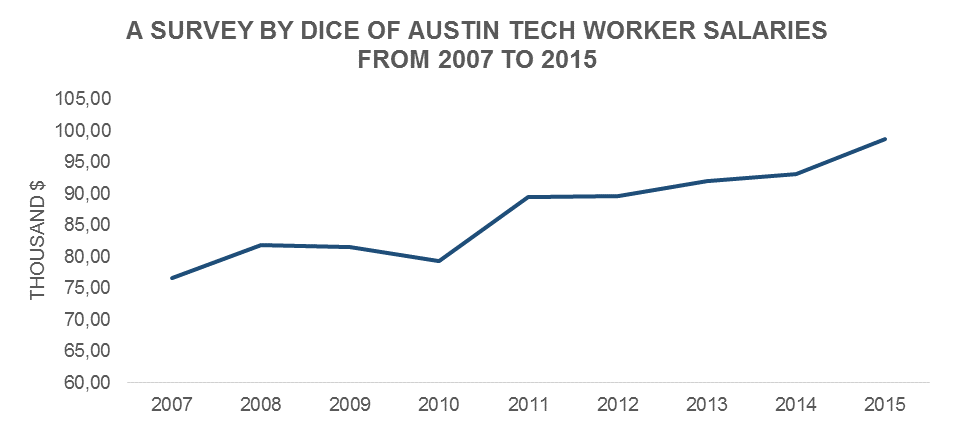

高給を狙えるスキルという点でも、テクノロジー関連が目立ち、特にビッグデータ解析の分野の給与がもっとも高かった。下記のグラフは、Diceが2015年10月・11月の2ヶ月間にわたって1万6301人を対象に行なったオンライン調査の結果をまとめたもので、オースティン在住のテクノロジー業界に務める人の給与が増加していることを示している。2007年から2015年の全体の給与の増加率は29%に達し、年平均成長率は3.7%だった。

以上の結論として、労働集約的な産業では、労働者間の競争が激化することで給与の伸びは望めないということが言えるだろう。さらに給与の伸びが停滞することで、労働集約的な仕事をしている人たちの信用力が低下することになる(これは既に起き始めている)。というのも、経済全体の調子が良くても、彼らの給与は増加しないからだ。

その一方で、テクノロジー業界では全く逆のことが起きている。労働者の給与は大幅に増加し、彼らの信用力もそれに伴って向上しているのだ。つまり、ソフトウェア開発やITサービスといったテクノロジー関連の仕事をしている人が大半の富を手にし、単純労働者は競争の激化に苦しみ、彼らのスキルも必要とされなくなるという、これまでになかったような大きな変化の波が現在起きつつあるのかもしれない。そして、両者の間にあるギャップはさらに広がり、経済的にも大きな問題が生じてくる可能性がある。

つまり今後、テクノロジー業界の就業者が消費額の大半を占める特権階級となり、単純労働者が取り残されてしまうようになる可能性が高いのだ。その結果、給与の伸びに悩む債務者がローンを返済できなくなるため、市場は貸し倒れのさらなる増加やローンのパフォーマンスの大幅な低下に備えていかなければならない。特に下位グレードのローンの扱いには細心の注意が必要になるだろう。

実際のところ、サブプライム層向けローンのパフォーマンスは既に低下し始めている。サブプライムローンを主要商品としていたCircleBack Lendingは、債権の証券化で予想よりも苦しみ、サブプライム層向け自動車ローンの貸し倒れが増加したことを受けて、事業をストップさせた。今後テクノロジー業界がさらに成長するにつれて、同じようなことが増えてくるだろう。

[原文へ]

(翻訳:Atsushi Yukutake/ Twitter)