【編集部注】執筆者のTim Merelは、Eyetouch RealityおよびDigi-Capitalのファウンダー兼CEO。

私たちが2年前に言った「VR・AR市場は今後どちらも成長していくが、AR市場の方が成長に時間がかかり規模も大きくなるだろう」という当時は画期的だった考え方も、今ではすっかり受け入れられた。しかし両市場が本格始動してから12ヶ月が経ち、大手テック企業の戦略も見えてきたことで、私たちのVR・AR市場の成長に関する見方もかなり変わってきた。

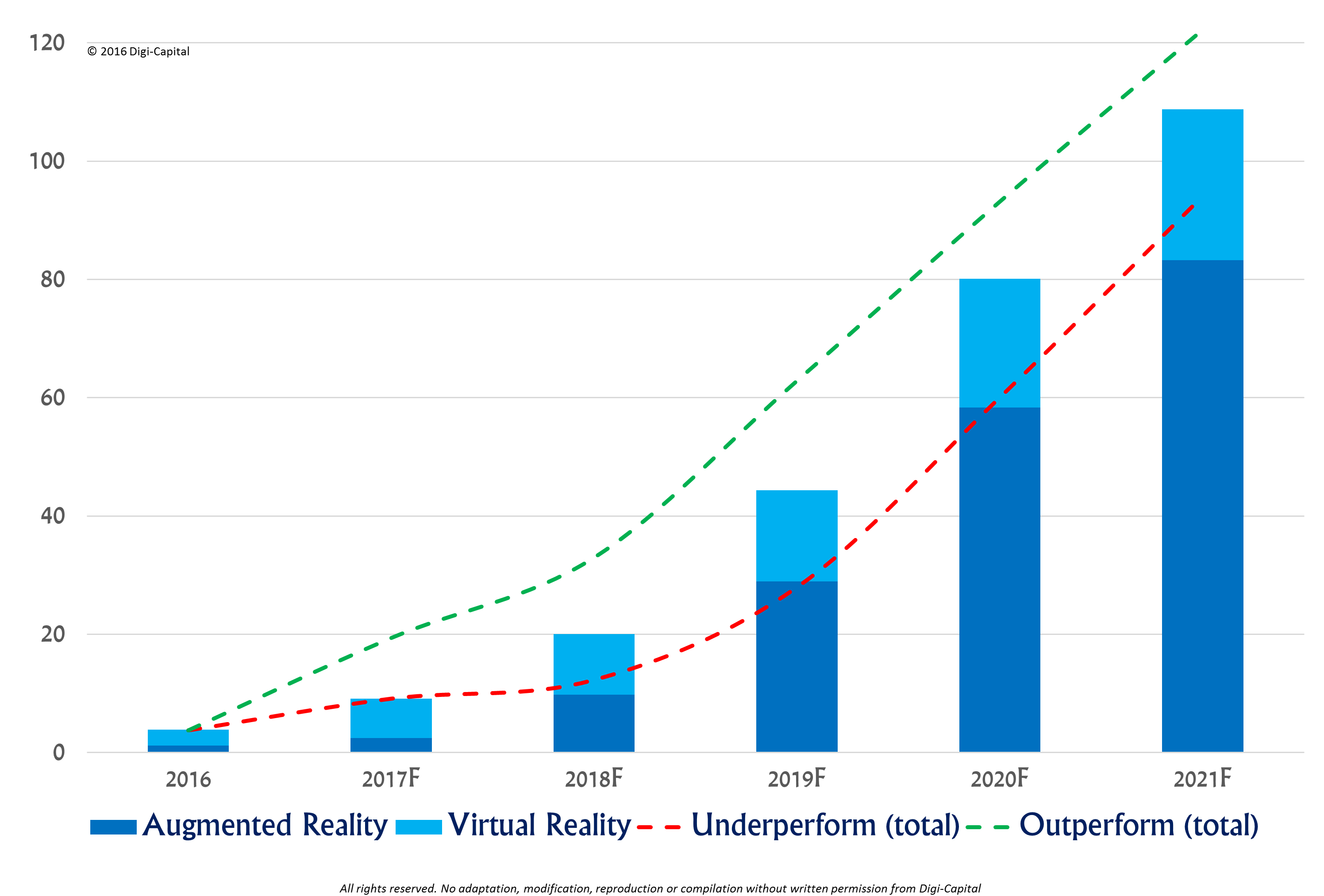

私たちの新たな予測は、モバイルARが主な原動力となりAR・VRの市場規模が2021年中に1080億ドル(下振れして940億、上振れして1220億ドル)に達するというものだ。なお、そのうち830億ドルという大半のシェアをARが握り、VRの市場規模は250億ドルにとどまると考えている。

昨年の勝ち組・負け組

少し暗い話からスタートしよう。Facebook(Oculus Rift)とHEC(Vive)は、昨年出荷の遅れやオーダーのキャンセルが発生し苦しいスタートを切った。またOculusのTouchコントローラーはRiftにバンドルされず、結局199ドルで別売りされることになった(つまりPCを含まないフルシステムの価格は798ドルでHTC Viveと同じ水準だ)。Samsungは、Galaxy Note 7対応デバイスとして開発されたGear VRで新規参入を試みたが、その野望の一部は文字通り煙となって消えてしまった。Magic Leapも14億ドルを調達したが、その技術についてはさまざまな憶測が飛び交っていた。

幸いなことにNintendo、The Pokémon Company、Nianticは自分たちでも予想していなかったほどの大成功をおさめることができた。Pokémon GOは最初の3ヶ月だけで6億ドルの売上を記録し、一年を通してみても2016年のVRゲームソフト市場全体の売上を上回るほどの大ヒットだった。Pokémon GOの成功にはさまざまな固有の要因が絡んでいるものの、これが大手テック企業のモバイルAR戦略に大きな影響を与えることとなった。

またSonyのPlayStation VRのローンチとともに、昨年の勝ち組となったのがGoogleだ。同社はDaydream Viewと名づけられたモバイルVRセッドセット・コントローラー、そして初となるTango対応のスマートフォンを発表した。さらにSnapがSpectaclesをローンチすると、(同製品は本当の意味ではAR製品ではないとはいえ)AR市場に勢いがつき、再びちょっと間抜けな近未来風メガネが人々の注目を集めた(今回は”Glassholes”の話もでていない)。

全てが出揃って、全てが変わった

VR・AR市場の数字は、今後同市場が描く軌道に比べればそこまで重要なことではない。昨年はじめに私たちは、VR・AR市場の売上額が合計で44億ドル(VRで38億、ARで6億)に達すると見込んでいたが、実際のVR市場の売上は27億ドルだった。しかしPokémon GOの予想外のヒットのおかげで、AR市場の売上が12億ドルに膨れ上がり、VR・AR市場全体の売上は39億ドルに達した(我々は11%ほど楽観的に考えていたということになる)。

それよりも重要なのは、過去12ヶ月の間に同市場の今後の方向性が根本から変わったということだ。

同じようで違う

GoogleがCardboard時代を経てDaydream Viewをリリースしたように、モバイルVRの分野では引き続き”Explorer”(無料〜100ドルのデバイスを購入する人)がユーザーベースの中心となるだろう。一方で昨年Samsungが苦しんでいたように、市場自体は当初思い描いていたような速度では成長できていない。2016年中にVRデバイスが思ったより普及しなかったことで、プラットフォームがスケールするのに必要なネットワーク効果が弱まり、全体としては当初よりも6〜12ヶ月ほど成長が遅れる可能性がある。モバイルVRの市場規模自体は今後大きくなっていくが、そこに到達するまでには思っていたよりも時間がかかりそうだ。

モバイルVRの市場規模自体は今後大きくなっていくが、そこに到達するまでには思っていたよりも時間がかかりそうだ。

SonyのPlayStation VRや近日中に発売予定のWindows 10 VRヘッドセットは、消費者向けの価格帯とパフォーマンスで、”Enthusiast”(400ドル未満のデバイスを購入する人)のニーズに応えるプロダクトとして今後VRの成長を支えていくだろう。特にWindows 10 VRは、インサイド・アウト方式の(HoloLensから引き継いだ)トラッキング機能を備えており、価格も299ドルに抑えられているということからゲームチャンジャーになる可能性がある。さらにユーザーはVRのためにPCを買い換える必要もないため、Windows 10 VRは本当に消費者向けのプロダクトだといえる。

FacebookとHTCのプロダクトは高価で、プラットフォームのシステム要件も厳しいため、SonyやMicrosoftによって、ボリュームの少ない”Specialist”市場(プラットフォームを含むシステムの合計価格が1500ドル未満)へと追いやられてしまう危険性がある。このニッチな市場は金持ちで溢れているが、一般大衆へプロダクトを普及させたいとするならば価格面で再考が必要になる。

名ばかりのAR

Pokémon GOの成功をうけ、AppleのTim Cookは同社が「ARに夢中になっていて、長期的にも(中略)AR市場への投資を続けたいと考えています。(中略)ARは大きな市場になる可能性を秘めています」と話していた。GoogleのSundar Pichai、FacebookのMark Zuckerberg、MicrosoftのSatya Nadellaも口を揃えて早期AR市場の勝者はPokémon GOだと認めている。

しかしARが大衆市場を攻略するには5つの大きな課題をクリアしなければならない。

- ヒーローデバイス(Apple製かどうかに関わらず、Apple製品のような品質のデバイスを指す)

- 丸1日もつバッテリー

- モバイルデータ通信

- アプリのエコシステム

- 通信会社によるデバイス代負担

ヒーローデバイスとはどのような見た目でいつ頃登場するのか、ということにばかり目が向けられているが、そのほかにも特に難しい課題が2つほど上記のリストには含まれている。

まずバッテリー技術に大きなブレイクスルーが起きないと、高度なARソフトを動かせる軽量スマートグラスは、モバイルバッテリーや交換用バッテリー無しに1日中稼働できない(これはエンタープライズ向けプロダクトとしては問題にならないが、消費者には嫌がられる)。これは大きな問題だ。さらに、デバイスがある程度普及する前に、新しいプラットフォーム向けのアプリ開発に注力するというのは、ディベロッパーのエコシステムにとって大きなリスクとなる。これは新しいプラットフォームがいつも直面しなければならない、卵が先か鶏が先かという問題だ。

それではApple、Google、Facebook、Microsoftといった巨大テック企業、そして大きな成長が見込めるARスマートグラス関連のスタートアップはどうすればよいのか?

本当のAR

モバイルARは前述の5つの課題を比較的短期間で解決し、大衆に浸透していくだろう。Mark Zuckerbergも同じ考えのようで「スマートグラスのように顔に装着するものではなく、スマートフォンこそが消費者向けARプラットフォームの主流になり、さまざまなAR機能が広く利用されるようになるでしょう」と語っていた。

スマートフォンは、1日中もつバッテリー、モバイル通信、アプリのエコシステム、通信会社によるデバイス代負担という、5つある課題のうち4つを既にクリアしている。さらに恐らく読者の多くは、この記事をヒーローデバイス(iPhone、Samsungや他社製のAndroidスマートフォン)で読んでいるころだろう。フルARデバイスになる上で、現状のヒーローデバイスに欠けているのは、センサーとソフトウェアくらいだ。

Pokémon GOからはモバイルARの本当の可能性を垣間見ることができる(業界の中にいる人はPokémon GOがARだと認めていないが)。そしてGoogleがLenovoと共同でローンチしたTango対応のスマートフォンが、本当のモバイルARに向けた第一歩となった。ヒーローデバイスとしての雰囲気はそこまで感じられないが、少なくとも成長スピードが弱まっているスマートフォン市場に再びイノベーションと成長を呼び起こす上でAppleやSamsungといった企業が利用できるテック業界の方向性を、このプロダクトからは感じ取ることができる。

そしてここで、買い替えサイクルというモバイルARの秘密兵器が顔を見せる。

買ったあとは無料

VR・AR対応機器の数(単位:百万台) 出典:Digi-Capital

先進国のモバイル市場はほぼ飽和状態にあり、特に必要でもないのに定期的にデバイスを買い替えている消費者の存在に支えられている。なぜか理由はわからないが、みんな定期的にデバイスを買い替えているのだ。しかしこの買い替えサイクルも、2年間から3年間へと少しずつ伸びており、AppleやSamsungのような企業の頭を悩ませている。

10年間近く予想を上回り続けたiPhoneの販売台数・売上も昨年下落した。SamsungのKim Gae-younは以前「市場が停滞しても、何か大きな失敗をしないかぎり最終利益は確保できるでしょう」と話していたが、これは同社がGalaxy Note 7を投入する前の話だ。スマートフォン市場は既に成熟しており、再び成長するためにイノベーションを必要としているのだ。

モバイルARの分野において、Appleは主要テック企業の中で最も優位に立っている。

上記のような背景を考えると、AppleがMetaioを買収したのも偶然ではない。現在Apple社内で密かにプロジェクトに取り組んでいるMetaioのチームについては、業界内でさまざまな憶測が飛び交っている。同様にSamsungのSung-Hoon Hongも、同社の「視覚化エンジン」を利用することで、「触れられそうな」くらい「本当にリアルな」ホログラムをつくりだすことができるほか、ARはVRよりも「ずっとうまみのあるビジネス」になり得ると話していた。またQualcommのSeshu Madhavapeddyは、同社のフラッグシッププロセッサーによって、場所をとらずバッテリー効率が大幅に上がったスマートフォンベースのARが実現できると話す。

AppleとSamsungはモバイルARに関する具体的な計画を発表していないが、私たちは両社がAR対応スマートフォンを2018年(上振れで2017年、下振れで2019年)中にローンチするのではないかと考えている。その他の大手スマートフォンメーカーも同じようなスピードで開発を進めていくだろう。2017年中にARスマートフォンがローンチされる可能性もある一方で、もしもiPhone 7sとGalaxy S8が通常のスマートフォンとして今年発売されれば、恐らく来年iPhone 8とGalaxy S9の登場とともに大衆向けモバイルARは黎明期を迎えることになる。

スマートフォンを利用したモバイルAR戦略の良いところは、消費者が何も新しいことをする必要がないという点だ。いつものようにiPhoneやSamsung製のデバイスを買い換えるだけで良い。全てうまくいけば、ARスマートフォンはモバイル市場を蘇らせる原動力となる。新たな視点で世界を見ることができる魔法の窓を手に入れられるのに、従来のスマートフォンを購入したいと思う人はいないだろう。

待ちに待ったスマートグラス

しかし私たちが待ち望んでいる”本当の”ARスマートグラスはいつ誕生するのだろうか?

とにかくスマートグラスが欲しいという人は、ODGやMetagが今年中に発売を予定しているプロダクトを購入できるが、この分野で前述の5つの課題全てが解決されるのは2019年以降になるだろう。そのため大手スマートグラス企業は、モバイルバッテリーいらずのスマートグラスでスマートフォンを完全に代替し、アプリのエコシステムが整うまでは、エンタープライズ市場(合計システムコストが1500ドル以上)や”Specialist”市場(1500ドル未満)にとどまることになると考えられる。つまりスタンドアローンのスマートグラスは、消費者がどうせ購入するであろうスマートフォンとは別物の贅沢品として、向こう数年のうちに富裕層向けの市場を築いていく可能性があるのだ。そして一般大衆への普及に向けた転換期は、スマートフォンの売上をスマートグラスが直接奪いはじめるころに訪れるだろう。

AppleやSamsungなどのスマートフォンメーカーも、モバイルARの延長としてスマートグラスの分野に少し遅れて(Robert Scobleの情報が間違っているとすると)参入するかもしれない。もしかしたらスマートウォッチのように、スマートフォンの(今回はかっこよくてディスラプティブな)周辺機器としてローンチされる可能性もある。GoogleやFacebook、Snap、中国のBAT(Baidu、Alibaba、Tencent)も今後この分野で大きな役割を担っていくことが期待される。

結局どうなるVR・AR?

VR・ARの市場規模(単位:10億ドル) 出典:Digi-Capital

市場は今後さまざまな方向へ進んでいく可能性もあるが、大手企業の戦略について考えてみよう。今後戦略が変わることもありえるので、私たちはそのときの状況を見て、新たな情報を発信していく予定だ。

Oculusを20億ドルで買収し、追加で少なくとも5億ドルの投資を行って以降、FacebookはVR・AR業界で最大の投資家となった。さらに同社は、OculusをPCとモバイル部門に切り分け、それぞれのプラットフォームを発表しており、ここからFacebookの今後の動きを読み取ることができる。OculusのPC向けVR部門は、値段の高さもあり”Specialist”と”Enthusiast”市場にフォーカスし続け、Facebookのようなサイズの(何億から何十億というユーザー数を誇る)ビジネスにはならないだろう。またFacebookは、OculusのPC向けVR部門をハイエンドなテストの場として手元に残し、モバイルVR・ARビジネスをサポートするような役割を与えることができるほか、同部門を(Googleから独立したNianticのように)スピンアウトさせたり、ほかの事業と統合(ハイエンドPC向けVR市場をまとめあげるような存在に)したり、完全に売却したりする可能性もある。

OculusのモバイルVR部門は、SamsungのGear VRアプリストアを運営し続け、Gear VRのイノベーションを加速させる原動力となるような立場にいる。CEOのMark ZuckerbergがモバイルARへの熱意を名言しているFacebookは、スマートフォンメーカーではないため、AR市場でも本来のソフトウェア企業として力を発揮していく可能性がある一方で、Snapの後を追うような最近の動きをみると、Facebook版”Spectacles“が登場してもおかしくない。

ハードウェア、ソフトウェア、アプリストア、ディベロッパー、小売店舗という、Appleが持つエンドツーエンドのエコシステムを考慮すると、同社はモバイルARの分野において、主要テック企業の中で最も優位に立っている。ARに強い感心を示しているTim Cookのもと、Appleの動きは謎に包まれているが、同社に必要なのは、追加のセンサー、Metaioのソフト、そして真剣な思いくらいだ。

前述の通り、私たちはAppleが来年中(上振れで2017年、下振れで2019年)にARスマートフォンをリリースすると予測している。iPhoneユーザーはいずれにしろ新製品を買うことが予想されるので、AR対応iPhone購入にあたって発生する追加コストはゼロだ。Appleはアプリやディベロッパーのエコシステムの成長にも力を入れているため、長期的に見たAR分野での同社の動きとしては、iPhoneの周辺機器としてスマートグラスをリリースするというのが必然的なステップだろう。しかしAppleがスマートフォンの代替製品として、スタンドアローンのスマートグラスをローンチするという大胆な戦略をとるとはまだ思えない。繰り返しになるが、これはRobert Scobleの情報が間違っているという仮定の上に成り立っており、そうでなければ今年中にApple製のスマートグラスが登場する可能性もある。

Galaxy Note 7の事件があったとはいえ、Samsungは今後もモバイルVRの分野の主要プレイヤーとして活動を続ける可能性が高い。しかしFacebookがGear VRのアプリストアを運営しているため、SamsungがモバイルVRエコスステム全体を自社で整備していくとは考えづらい。モバイルARについては、ハードウェア企業としてのルーツに回帰し、アプリやソフト面ではパートナー企業に頼りながら、Appleと同じようなタイミングで新製品をローンチする可能性がある。また長期的には、Appleのようにスマートフォンの周辺機器としてARスマートグラスをリリースすると考えるのが妥当だ。

MicrosoftのSatya Nadellaは、高スペック・高価格を理由にHoloLensのAR・MRをエンタープライズ市場に向けて売り出そうとしているため、HoloLensがコンシューマー市場に登場するまでにはしばらく時間がかかるだろう。そのため、HoloLens上でMinecraftをプレイできるとしても、あくまでそれは職場の”研究”の一環としてしか実現しない。一方でインサイド・アウト方式のトラッキング機能を搭載したMicrosoftのWindows 10 VRは、低価格で強力なシステムも不要なため、PC・コンソール向けVR市場のゲームチェンジャーとなるだろう。さらにこれまで通り、HP、Dell、Lenovo、Acer、Asusといった企業が同社のハード面を支える。

またコンソール向けVRビジネスの拡大に向けて、Xbox One ScorpioにWindows VRヘッドセットがバンドルされる可能性が高い。ここまで製品が充実しているにも関わらず、Minecraft(人気ゲームだがプラットフォームではない)を除くと、Microsoftは特にモバイルVR・AR関連の取り組みは行っていない。明確な戦略が発表されない限り、Satya Nadella下のMicrosoftは、Steve Ballmer時代のMicrosoftがスマートフォンの商機を逃したように、モバイルVR・ARへのプラットフォーム移行のチャンスを逃してしまう危険性がある。

Google Glassの失態後、GoogleはVR・ARの分野において、いかにもGoogleらしい動きをとっている。つまり全ての分野をカバーしているのだ。VRの”Explorer”向けに低リスクでVRを試せるCardboardを販売している一方、同社のDaydream Viewは(Google製かどうかに関わらず)モバイルVR界を引っ張っていくようなプロダクトになる可能性を持っている。またTangoでの取り組み(自社製・パートナー企業製どちらも)によって、Googleは間もなく起きるであろうモバイルAR革命の最前線にいる。

しかし今後、モバイルVR・AR市場でApple対Googleという構造が出来上がり、最終的にはiOS対Androidと同じような状況になる可能性もある。つまり、高い利益率を誇るエンドツーエンドのモバイルARエコシステムを持つAppleと、コアとなる検索広告・Google Playの収益拡大を目的としたオープンで巨大なエコシステムを持つGoogleが対決することになる可能性があるということだ。消費者にとっては、どちらが勝利しても良い結果が待っている。またTangoの技術を使って、VR用にTangoとDaydreamを統合したシステムができるのではないかという噂もあるが、その実現には密閉型の現状のDaydream Viewに物理的な改変を加える必要がでてくるだろう。一方Google Glass 2について何か判断するにはまだ早過ぎる。

コンソール・PC向けVR市場では、SonyがPSVRで同社のコアとなるゲームからの売上を伸ばしていくだろう。一方HTCのCher Wangは、一般消費者がHTC Viveにアクセスしやすくなるように、価格面で新たな施策を打ち出すかもしれない。さらに同社はFacebookのように、PCとモバイル両方の市場を狙ってモバイルVRの分野に参入していく可能性もあるが、この分野でスケールするにはHTCのコアとなるスマートフォン市場でのシェアを伸ばさなければならない。さらに、今年中のローンチが予定されている一体型VRヘッドセットプロジェクトAlloyで、Intelも”Specialist”市場を震撼させようとしている。

VR・ARの長期的なビジネスモデル 出典:Digi-Capital

最近盛り上がってきている(Snapを含む)VR・ARスタートアップの話はどうなっているんだと考えている人もいるだろうが、その点に関しては次の記事で。いずれにしろVR・AR市場はここから右肩上がりで成長していく。

2017年のはじまりはじまり。

[原文へ]

(翻訳:Atsushi Yukutake/ Twitter)