【編集部注】執筆者のRyan Caldbeckは、消費財・小売企業の投資プラットフォームCircleUpの設立者兼CEO。

また新たな巨大消費財企業が、イノベーションではなく買収を頼りに成功を目論むという、デジャヴのような出来事だった。

今週、Unileverが設立5年のDollar Shave Clubを10億ドルで買収するというニュースが舞い込んできたのだ。先週は、設立から100年近く経っているDanoneによるWhiteWave Foodsの買収が発表された。Oreoを生産するMondelezがHersheyやCadburyの入札に参加するなど、今四半期だけとは言わずとも、今年中にはさらに同様のニュースを耳にすることになるだろう。

パーソナルケア用品、食料品、飲料品と、次々と異なるカテゴリーで同じパターンの現象が起きており、その様子はR&D機能をシステマチックに市場へアウトソースしているように映る。このモデルは、特に製薬業界でハッキリと見られ、The Economistが最近指摘していたように、大企業は自分たちで新薬の開発を行わず、他の企業を買収し、ディストリビューションや規制対応、統合処理などを行っている。

コスト削減:崩壊したシステムへの絆創膏

利益を生み出すためのコスト削減の分かりやすい例として、ブラジルでプライベート・エクイティ事業を行う投資会社3G Capital Partners LLPが、2013年にHeinzを買収し、その後HeinzがさらにKraftを490億ドルで買収していた。

昨年のHeinzによるKraftの買収以後、Kraft Heinzは15億ドル規模のコスト削減活動として、5000人以上の人員削減を行い、複数の工場を閉鎖したのだ。現在、3GはGeneral Millsの買収を目論んでいるとも噂されている。そして、Anheuser-Busch InBev NVがSABMiller Plcに対して行った買収提案も前進している。これらの企業は、成長ではなく、コスト削減による株主価値の最大化を狙っているのだ。

確かに、合併や統合によってコストを削減することで、短期的には株主価値が向上する。しかし、一度無駄を削減し終わったら、株主の手元には何が残るだろうか?そこには、イノベーションの欠如によるマーケットシェアの縮小という、買収や合併のきっかけと同じ問題が残り続けることになるのだ。株主価値の創造における重要な違いは、削減できるコストには(当然)限りがあるが、イノベーションには制限がない。

消費財・小売業界の大企業がイノベーションを生み出せていない状況は、Walmart対Amazonの戦いにハッキリと見てとれる。

Amazonは、今日の消費者のニーズをうまく満たすイノベーションで急成長を遂げている。洗濯用洗剤やコーヒーなどの商品を、文字通りボタンを押すだけで購入することができるDashがその好例だ。

一方Walmartは、低価格量販店のリーダーとしての歴史的な地位を保持するのに苦しんでおり、品質を落としたり、統合プロセスを省略したりと、既に削減されたコストをさらに削減しようとしている。例えば、最近Walmartはコストを減らすために、バタークリームアイシングの廃棄量を削減した。

巨額買収:生み出せない企業が買いに走る

コスト削減の主な代替手段としての人気が増しているのが、イノベーションでの不利を埋め合わせるため、ダイナミックな新製品を持つ、設立間もない企業を買収するという戦略だ。この戦略は、実質的にR&D機能やイノベーションの創造を、リスクのとれる小さな企業へアウトソースしていることと同じだ。ここでのリスクとは、新製品を市場でテストすることや、ディストリビューション、パッケージを含めたブランドエクスペリエンス全体に関する面白いアイディアを考えだすことなどを指す。

短期間で株主利益を生み出さなければならないと企業にプレッシャーをかけている短期主義のせいで、単純に大企業にはリスクをとって失敗する余裕がないのだ。

現在いくつかの大企業は、アーリーステージでの投資を行うことでより良い道を模索している。

昨年6月末にKellogg Companyが、ベンチャーファンドを利用した大戦略の流行にのって、自社のベンチャー部門となるeighteen94を設立し、革新的な製品の取り込みのため、スタートアップへの投資活動を行っているのにもそのような背景がある。

他社もバランスのよい製品ラインナップのための買収を行っているが、往々にして買収額は高くついてしまう。最近の例としては、Coca-Colaによる持続可能な乳製品を製造するFair Oaks Farmsへの投資、CampbellによるPlum Organicsの買収、Post Holdings Inc.による高タンパク飲料・食品の製造を行うPremier Nutrition Corp.の買収、そしてSteve MaddenによるDolce Vita Holdings Inc.の買収などがあげられる。

大企業:時間を稼いでいるだけ

イノベーションを生み出せずにいる消費財・小売大手企業のマーケットシェアは年々下がってきている。投資銀行Jefferiesの発表した調査レポート「Food: The Curse of the Large Brand」によると、過去5年間で54種類の主要食品カテゴリーのうち、42種類で大企業が小企業にマーケットシェアを奪われていた。同時に、Boston Consulting Groupは、2009年から2013年の間に消費財を扱う大企業のマーケットシェアが2.3%低下したとの推計を発表している。

巨大消費財企業は、日々変化する消費者の趣向に沿って市場の求める製品を生み出している革新的なスタートアップによってマーケットシェアを奪われていっているのだ。

この背景には、人間が食べられるレベルのペットフードや、オーガニック製品、手軽で健康的なお菓子など、消費者がもっと自分にあった製品を求める中、新しい企業によって次々と製品カテゴリーが変化しているということがある。ヨーグルトを例にあげると、2008年から2013年の間に、Chobaniなどの新興企業が大企業からマーケットシェアの19%を奪いとっていた。

同様に、大手コーヒーブランドが7%ものマーケットシェアを失う一方、Blue BottleやArtisといった新しいコーヒーブランドが11%に及ぶマーケットシェアを獲得した。おふろ用品を見ると、大手企業のシェア低下幅と、The Seaweed Bath Co.やRock Your Hairなどの新興企業のシェア増加幅はそれぞれ3%だった。別の例が、Meridian Capitalの最近のレポートに掲載されていたScrub Daddyだ。Scrub Daddyは新しい種類のキッチン用スポンジを製造しており、人気番組Shark Tankへの出演の影響もあって、設立直後の状態から売上3500万ドルに到達するまで1年しかかからなかった。

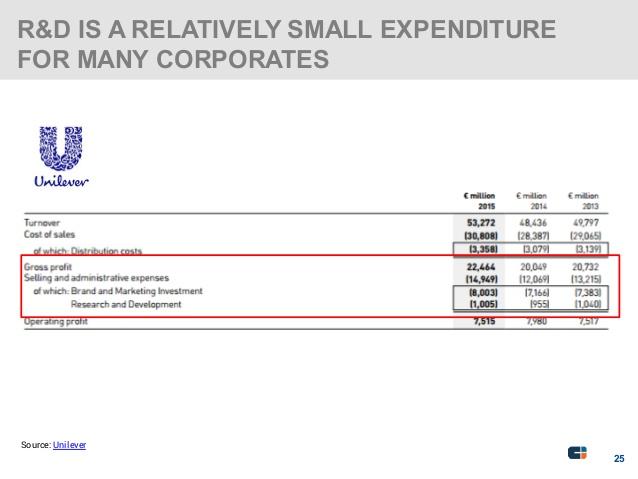

大手消費財企業の経営数字を見ると、その真実が見えてくる。消費財業界における小企業にイノベーションの追い風が吹く中、Pepsicoは24億ドルをマーケティングに投入したものの、R&Dへの投資額はたった7億5400万ドルだった(2015年の数値)。Dollar Shave Clubのニュースを覚えているだろうか?2015年にUnileverは、80億ドルをマーケティングに投じた一方、R&Dへの投資額は10億ドルだったのだ。新鮮味に欠ける旧来の製品のマーケティングに、新しい製品の開発にかける金額の8倍ものお金を使っていることの意味を考えてみてほしい。新しくて快適な製品を生み出すということの優先順位が、単純に彼らの中で低かったのだ。

そのため、マーケットシェアが減り、短期的な結果を求められ、イノベーションの創出に苦しんでいる消費財・小売大企業は、度重なるコスト削減やイノベーションの代替としての買収という危険な習慣に陥ってしまったのだ。

しかし、消費財業界でのディスラプションはまだはじまったばかりだ。コスト削減や巨額買収で時間を稼ぐことができたとしても、消費財・小売大企業は、本当の意味での成功を勝ち取るためには、イノベーションこそが前に進むための道だと気付かなければならない。

次回は、買収した企業のブランド価値を損なわずに統合していく方法について考えてみたい。ブランド価値の保護は、多くの上場企業において決定的な資産となるだろう。つまり、ブランド価値を上手く保てた企業が、市場全体のトップとしての地位も保つことができるのだ。詳しくは新しい記事に記していきたい。

[原文へ]

(翻訳:Atsushi Yukutake/ Twitter)