株式市場でTeslaに注目している人は、同社に注目しているアナリストたちの間で、楽観 vs 悲観の戦いが起きていることを知っているに違いない。

Goldman SachsやBank of Ameriaといった主要投資銀行のアナリストは、株式の将来目標価格について合意しないのが普通だが、ある銘柄が上がるか下がるかで完全に意見が分かれるのはかなり稀だ。

それが今まさにTeslaで起きている。Teslaの予測を公開しているアナリスト24人のうち、8人が買い、8人が売りと言っている。そして8人が中立 ―― 市場全体と同じように動く ―― と言っている。

具体的には、最低目標価格はCowenの155ドルで、最高が Berenbergの464ドルだ。

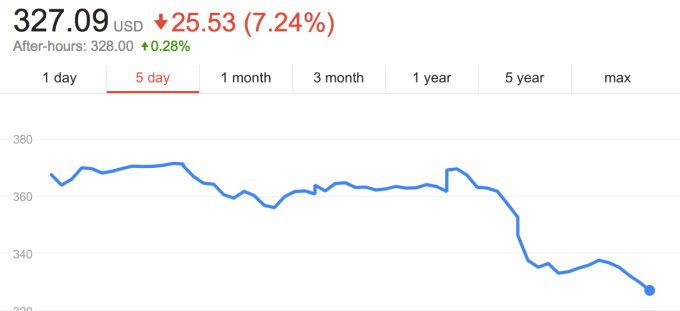

目標価格の平均は281.79ドルで、今日(米国時間7/5)7%下がったあと安定した327.09ドルよりもさらに低い。

ではなぜ今日株価は下がったのか? いくつか理由がある。

昨日、Teslaは2017年Q2に2万2000台の自動車を出荷したと発表した。これは2016年通年の出荷台数7万6000台を抜くペースではあるものの、予測を下回っており、Teslaはその理由を「100 kWhバッテリーの著しい生産量不足」のためと説明した。

そして今日の午前、Goldman Sachsは目標価格を190ドルから180ドルに下げた。現行のModes SとModel Xの需要が停滞しており、Teslaの今後の生産目標の達成に問題があるという懸念からだ。

もちろんTeslaの今の主な焦点は今月末の出荷が予定されている低価格のModel 3だ。8月の生産予定はわずか100台だが、Elon Muskは、12月までには月間2万台、2018年中には50万台生産すると言っている。

アナリストの間でこれほど相違がある本当の理由は、人々がTeslaを見る目には2種類あるからだ。一つはTeslaを従来の自動車会社とする見方だ ―― そしてその業界標準で価値をつけるなら、明らかな過大評価だ。

他の人々はTeslaを、自動運転とバッテリー製造技術に根ざしたテクノロジーとエネルギーの会社と見ており、この場合今のTeslaは成長の可能性から見てほんの何分の一の規模でしかない。

どちらの理論を買うにせよ、TeslaがModel 3の生産能力を高め、量産体制に入れることを証明しようとする今後数か月が興味深いものになることには誰もが同意するだろう。

[原文へ]

(翻訳:Nob Takahashi / facebook )