【編集部注】筆者のEden SchochatはイスラエルのベンチャーキャピタルAlephのパートナー。

数々の投資家や起業家は、トークンを基点としたネットワークが企業の誕生や運営を左右する世界に突入しようとしている。ネットワークビジネス(ネットワークが根幹にあるビジネスの意。連鎖販売取引とは異なる)のモデルを根源から変えるこの変革についていけない企業は、いずれ取り残されることになるだろう。

ネットワークビジネスのなかでも、特にスケールやマネタイズが困難でこれまで広告に頼ることの多かったものは、一企業が顧客にサービスを提供するというモデルよりも、「トークンネットワーク」を活用した方が得るものが多い。このトークンネットワークによって、私たちのスタートアップの捉え方も、単に顧客がサービスに対して対価を支払う企業体のモデルから、経済の計画、構築、維持などに関する決定権を参加者が持つネットワークへと変わっていくだろう。さらにトークン経済においては、ネットワーク内で生み出された価値が、ファウンダーや開発者、顧客、サービスプロバイダー、投資家といったさまざまなステークホルダー(=トークンホルダー)の間でより効率的に共有できる可能性もある。

しかしここ最近、イニシャル・コイン・オファリング(ICO)には逆風が吹き荒れている。

相対するふたつの恐怖がトークンネットワークの普及を妨げているのだ。ひとつはガバナンスの欠如に対する恐れ、そしてもうひとつが規制に対する恐れ。

その一方でトークン時代の今、矛盾しているようにも見えるこのふたつの恐怖を同時に解消するような起業の手段がある。

その手段とは、企業を完全に崩壊させてしまうというものだ。まずは従来の企業のように株式と引き換えに資金を調達してから事業をスタートさせ、ある地点で企業という名の「殻」を破り、ガバナンス体制を非中央集権的なものへと転換させるというのがその概要だ。

ICOが抱える問題のひとつは、トークンネットワークの構築や資金調達に関するルールが現在作られている最中だということ。今年はICOを通じて何億ドルという資金を手にする企業が何社も生まれたが、ほとんどの場合、ICO時に確認できたのは笑顔のファウンダーの写真と、簡単には読みこなせないホワイトペーパーだけだった。

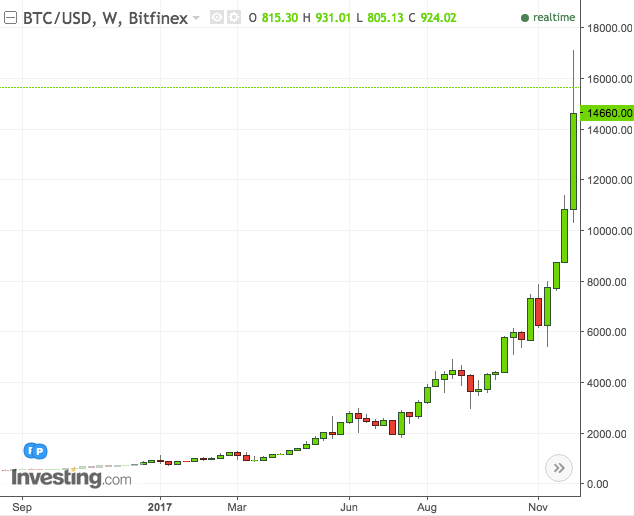

多くのICOが成功をおさめる背景となったのが、仮想通貨という近代史上類を見ない速度で価値が上昇した資産を通じて大金を手にしたクリプト・エンジェルの「金余り」状態だ。ビットコインやイーサリアムをはじめとする仮想通貨の過去10年間の値動きを見てみると、5000億ドルもの資産がたった10年未満で生まれたとわかる。しかもそのうち4500億ドルは過去1年(2017年12月22日現在)のうちに誕生したのだ。

ビットコインの驚異的な値上がりの様子

こうして生まれた資金が市場に流れこんだ結果、初期のICOにおいてはガバナンス体制など問題にならなかった。さらに、どんな分野であれ黎明期には詐欺行為が横行する。ペニーストック(1株当たり1ドル未満で取引される株式)のIPOが同じような道をたどったのを覚えている人もいるかもしれない。ペニーストックをめぐる詐欺行為が増えた結果、1930年代には何千万ドルという売上が上場の必須条件となった。歴史はそのまま繰り返すことはなくとも、このように時代を超えて同じパターンを目にすることはある。今日のICO周りの動きは、ペニーストックのそれに似ていると言っても過言ではないだろう。

さらに先日、米証券取引委員会(SEC)は初期にICOを行ったThe DAOに関する調査レポートを発表した。同レポートの焦点はプリンシパル・エージェント問題にあり、利害関係の一致しない少数のマネージャーによって管理されるネットワークの構造が、SECの調査のきっかけとなったのだ。これを受けて、現在規制強化に対する恐れが高まっており、実際にSECは最近何件かのICOをストップさせた。

規制当局がICOに関与しだしたことで、最近ではICOを検討している企業の代理人を何十万ドルという料金で務めようとする法律事務所を見かけることもある。同時に、以前は創業チームとビジネスアイディアだけを材料に積極的な姿勢を見せていた投資家の勢いもおさまり、既にトークンネットワークの構築を終えたような、ある程度成熟したプロジェクトに注目が集まるようになった。要するに、これまでのようにICOを実施するだけでは、大金を集められなくなりつつあるのだ。

これは、最初の資金作りにICOを活用するというモデルが、もはや(比較的最近ながらも)過去のものになろうとしている、と言い換えることもできる。この変化自体は必ずしも悪いこととは言えない。というのも、アイディア段階にあるにもかかわらず必要以上の資金を調達したスタートアップが失敗しがちということは、過去の例を見れば明らかだからだ。新しいテクノロジーが登場したところで、この傾向が変わる兆しはない。

そもそもトークンの価値とは、早い段階でどれだけの資金を調達できるかではなく、トークンネットワークが公開された時点でのバリューフローや生み出された価値によって決められるべきだ。プロダクトが完成する前にICOを実施するということは、多くの企業の存在を脅かすことにもつながる。もしもプロダクト完成前にトークンの価格が急騰すれば、ローンチ前にもかかわらず企業がトークンホルダーに提供しなければいけない価値も当然上昇する。これを望むファウンダーはいないだろう。

上記から、「トークンネットワークは起業において大きなメリットを持つ」そして「ICOで『上場』するというのは、ビジネスモデルとして成立し、資金調達上のメリットもあるが、ICOにかかるコストは上がってきており、投資家を保護しようとする規制当局の意向にも反する」ということがわかる。

DARPAは、当初の課題を解決した後も主導権を握り続ける「Kingdom Builders(王国の建国者)」になることを良しとしない。それを防ぐために、DARPAはプロジェクトを率いるプログラムマネージャーに対して、具体的な責任区分と時間制限を設けている。

そのため、各プログラムマネージャーはプロジェクトの成否にかかわらず、いずれは自分がプロジェクトから手を引かなければならないということを理解している。さらに任期はIDバッジにも明記されており、彼ら自身そして彼らの同僚も、大事な仕事を完遂するまでの時間は限られているということを意識せざるをえない。つまりプロジェクトマネージャーにとって、各プロジェクトはいずれ「消え去る」ものなのだ。実際にほぼ全てのOpen Sourceプロジェクトで、特定の創始者と協力者がいるフェーズを過ぎると、プロジェクトの運営主体がコミュニティへと変化していった。

もしも特定のネットワークを構築するという明確なミッションと、それを達成するまでの期間、そしてネットワークが完成した後は権限を移譲するということが予め定められた企業があったとしたらどうだろうか?

これこそが「自壊企業」のアイディアの根幹だ。

自壊企業のアイディアのもとでは、企業のライフサイクルを次の3つに分けることができる。まずはネットワーク構築に向け、企業が「ネットワーク主体」として機能する段階。この段階では、影響力のあるファウンダーが先頭に立ち、当局の認可を受けた投資家(ベンチャーキャピタルや仮想通貨億万長者のような人たち)からさまざまな形(株式、SAFEのようなコンバーチブルノート、SAFTのような将来的なトークン入手権など)で資金を調達するというモデルが考えられる。その次がトークンと株式が共存する第2段階だ。

第2段階はトークン経済のテストからスタートする。ファウンダーはネットワークを構築し、初期の顧客に対してトークンを「エアドロップ(無料配布)」したり、預入金に応じて配布(「預金者」に対してある種の資産を提供しつつも、トークンを販売しているわけではないので規制を避けられる)したりする。そうすることで、企業は規制対応にコストをかけず、将来についての意思決定ができる自己統制機能を備えた存在としての第一歩を踏み出せるのだ。そして最終段階として、予め決められた時期もしくはマイルストーンに到達した時点で、ネットワークはトークンだけで動きだすようになる。もともとネットワークの運営主体であった中央集権的な企業は、ICOを通じて権利をコミュニティに移譲し、設立当初に組み込まれた「時限爆弾」がその終わりを告げる。面白いことに、このステップをたどればICOがIPOに代わってレーターステージにおける資金調達の代替手段となりえるのだ。

最後にトークンオンリーの段階を設けることで、株主価値とトークン価格のどちらを最大化すればいいのかということについて、経営層の衝突を避けることができる。その一方で、株式とトークンが共存するハイブリッドな段階では、異なる(ときには衝突するかもしれない)利害関係が生まれることになる。

企業を解体するにはいくつかの方法が考えられる。そのうちのひとつが、ICO時に株式とトークンを等価交換するというもの。つまり株主は配当金のように株式の保有割合に応じてトークンを受け取るということだ。税金のことを考えると、保有割合に応じて各株主へのトークンの販売価格を割り引くという方法もありえるだろう。いずれにしろ、株式とトークンを交換する場合には、交換用のトークンが別途必要になる可能性があるため、経営陣はスマートコントラクトを作る前にこのステップについて十分に理解し、綿密な計画を練らなければいけない。

本稿で紹介したモデルには、何百年間もほぼ変わらずに生き続ける従来の企業構造と比較して以下のようなメリットがある。

- プロジェクト開始時に必要な資金をトークン販売以外の方法で調達するため、規制環境をそこまで気にしなくてもよい

- 各段階で重視すべき価値が明確化されるため、株主とトークンホルダーの板挟みにあわない

- ベンチャーキャピタルの投資を受け、ファウンダーが旗振り役を担う企業であれば、ネットワークを十分なレベルまで成長させられるため、規制に準拠し自己統制ができるようになった段階でICOを迎えられるようになる

- 自壊企業は最終的にトークンオンリーの構造へと変化することから、勝者が全てを獲得するネットワークの世界において、トークンホルダーがネットワーク効果を生み出し、口コミでバイラルにネットワークを広げるインセンティブを生み出せる

このように、自壊企業はネットワークをベースとしたビジネスモデルの未来にウィンウィンの状況をもたらす存在であるとともに、時代遅れの起業メカニズムを加速化させるトークンというエンジンの活用法としても魅力的なモデルなのだ。

[原文へ]

(翻訳:Atsushi Yukutake)