近く「Googleカード」が出るかもしれない。TechCrunchはリーク写真を入手した。 Google(グーグル)は物理的、オンライン、双方で利用できるデビットカード決済システムを開発中だ。システムのユーザーはカードと連動するアプリと口座を使って店頭でも携帯電話やデスクトップからでも支払いができるようになる。支払い履歴や預金残高を確認したり、利用にロックをかけたりするのはカード・アプリから簡単にできる。カードはGoogleとCITIなど提携金融機関の共同ブランドになる。

情報源は写真に加えてこれがグーグルのものである証拠もTechCrunchに提供した。別の情報源は「グーグルは現在デビットカードの開発に取り組んでいる。開発チームはこれがGoogle Payアプリのプラットフォームになる期待している」と述べた。同社はこのシステムがApple PayとApple Cardに匹敵する存在となり、オンラインのピア・ツー・ピアの資金移動手段にもなることを狙っている。Googleカードが登場すればGoogle Payのユースケースは大きく拡大し、グーグルをフィンテックの巨人に押し上げる可能性がある。

グーグルは金融サービス企業を狙う

Image Credits: jossnatu / Getty Images

スマートデビットカードを構築することで、グーグルは新たな収入源を開拓するチャンスを得る。同社は膨大なデータにアクセス可能であり、伝統的金融機関よりも正確にリスク管理が可能だ。さらに、広告、検索、アプリ、Android OSなど消費者が直接利用する多数のサービスを運用しており、カード・システムをマーケティングし、自社の他のサービスに統合するのに絶好の立場にある。

TechCrunchがグーグルに情報の確認を求めたところ、広報担当者は内容については否定せず、昨年11月のWall Street Journalの記事とその後発表されたプレス向け声明のとおりだと述べた。Googleは、同紙のインタビュー に対し決済手段の分野で実験を行っていると述べた。 これがデビットカードだということを掴んだのTechCrunchが最初だ。

【略】

これがGoogle Cardだ

従来の銀行カードはいったんセキュリティ上の問題が生じるとサポートデスクに電話したり、ウェブサイトのわけのわからぬコンテンツから必要な箇所をみつけたり手間取ることが多かった。Googleは地図やメールで積んだ経験を生かして、支払システムも直感的で使いやすいものにするつもりだ。

下がそのカードの写真だが、デザインは今後変更される可能性がある。またGoogleカードが実際にリリースされる時期も不明だ。しかしグーグルが部内で金融分野への参入に力を入れていることは注目に値する。以下それを見ていこう。

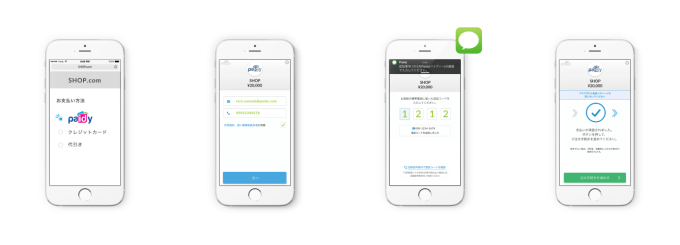

まずグーグルのデビットカードは同社と提携銀行の共同ブランドになることがわかる。TechCrunchではGoogleカード、G Payなどと呼んでいるが、正確なプロダクト名もまだ発表されていない。カード自身はICチップを内蔵しており、VISAネットワークを利用する。しかし将来はMastercardなどほかのカードネットワークを利用する可能性もある。 ユーザーはグーグルのアプリを使ってカードのアカウントに資金を追加したり、アカウントから送金したりできる。このアプリはおそらくGoogle Payになり、認証には指紋とPINが使われるものとみられる。

ユーザーが銀行や信用金庫などの口座を登録すると物理的なGoogleカードで店頭の支払を行うことができるようになる。これは無人チェックアウト、つまりユーザー自身でカードリーダーにカードをかざすだけでもいい。スマートフォン・アプリのバーチャルカードはBluetoothを利用した支払いが可能だ。またオンライン通販やアプリ内課金にも利用できる。

アプリには最近の利用履歴が表示され、それぞれの販売者、日付、料金がわかる。トランザクションの詳細を開けば地図上で店舗の場所を確認したり、道順を調べたり、電話したりできる。また利用した覚えがないトランザクションがあればカードには豊富なセキュリティオプションがあるので自衛は簡単だ。

カードを紛失したなど不正利用のリスクが生じた場合、アプリから簡単にカードをロックし、新しいカードを発注するすることができる。この間もスマートフォンのバーチャルカードを利用して店頭ないしオンラインで支払いを続けられる。これは物理カードの番号とバーチャルカードの番号が異なるためだ。マルウェアなどによってバーチャルカードの番号が盗まれた場合のリセットも容易だ。また重大なハッキングが疑われる場合はデビットカードのトランザクション全体をロックすることもできる。

【略】

あらゆる場面にフィンテック

グーグルのカード分野への参入はライバルに比べて遅れている。アップルは昨年8月にApple Cardをリリースした。このクレジットカードはGoldman Sachs(ゴールドマン・サックス)が共同発行し、スマートなデザインのチタニム製のマスターカードだ。手数料率は低く抑えられ、Apple Payと接続されたバーチャルカードでもある、またキャッシュバックもあるためユーザーの間に強い関心をひき起した。

Apple Card

しかしアップルは加盟店からは手数料を徴収する。グーグルも同様にマーチャント課金によって収入を確保するのだろう。先月アップルはカードのプライバシー既約を変更し、ゴールドマン・サックスに提供するデータの範囲を拡大した。両社はこのデータを利用してさらに新しい金融サービスを開発できる。現在、Apple Payは世界のカードトランザクションの 5%を占めているが、調査会社のBernstein Research(バーンスタイン・リサーチ)は2024年には10%となると予測している。グーグルが狙いをつけているのはまさにこの巨大市場だ。

株式売買や投資のロボアドバイザーのデベロッパーも決済分野に参戦している。Wealthfront は昨年2月に預金口座とデビットカードをスタートさせ2か月で10億ドルを集めた。会社の総資産は9月までに倍増して200億ドルとなった。 Bettermentも10月にVISAと提携してデビットカードをスタートさせたが、こちらは大きな関心を集めていない。なにかと世間を騒がせているRobinhoodも2018年12月にクレジットカードと口座をスタートさせたが、保険でカバーされないことが明らかとなって失敗している。

【略】

Robinhoodのデビットカード

この分野がグーグルその他にとって魅力的だというのは明らかだ。人々が金を動かせばそのいくぶんかは必然的に「トラックから落ちて」誰かのポケットに入る。カード事業は金融サービスが利益を生み出す方法として比較的オーバーヘッドが少ない。グーグルが「その他の賭け」と呼ぶ大胆な新規事業の大半が赤字に終わっているだけに、この点は非常に魅力的だろう。タコで風力発電するMakaniプロジェクトなど本業と無関係な実験の一部は中止されている。

グーグルは、検索と広告という中心的事業以上に利益を生むビジネス分野を発見することはできないかもしれない。しかしフィンテック分野で重要なプレーヤーになることには大きなメリットがある。無尽蔵のキャッシュ、最優秀のエンジニア、複雑なユーティリティの構築経験、多数の消費者との接点、膨大なデータの蓄積を誇るグーグルは古臭い銀行や誰も聞いたことがないスタートアップに比べて明らかに有利だ。Facebookは規制の壁に跳ね返されて野心的なLibra暗号通貨プロジェクトを縮小することを余儀なくされている。デビットカードという地味だが多くの人々になじみがあるGoogleのアプローチは成功するかもしれない。

[原文へ]

(翻訳:滑川海彦@Facebook)