11月15日・16日の両日、東京・渋谷ヒカリエで開催されたTechCrunch Tokyo 2018。2日目には「モバイル決済界の“大型ルーキー”誕生、後発組のPayPayが考える勝機とは?」と題し、ソフトバンクとヤフーが6月に設立した合弁会社PayPay のキーパーソン2人を迎え、同社の展望や日本におけるスマホ決済の未来について聞いた。

登壇したのは、PayPay代表取締役社長/CEOの中山一郎氏と、取締役副社長/CTOのHarinder Takhar(ハリンダー・タカール)氏だ。聞き手はTechCrunch Japan編集部の菊池大介が務めた。

中山氏は今年6月より、PayPayの代表取締役社長に就任し、PayPayの舵取りを担う人物だ。タカール氏は、PayPayとの連携を発表したインドの電子決済・EC事業のPaytm に設立当初から参画し、2011年〜2014年まで同社のCEOを務めていた。2014年からはカナダのグループ会社Paytm LabsでCEOに就任。2018年6月からは、PayPayのCTOにも就いている。

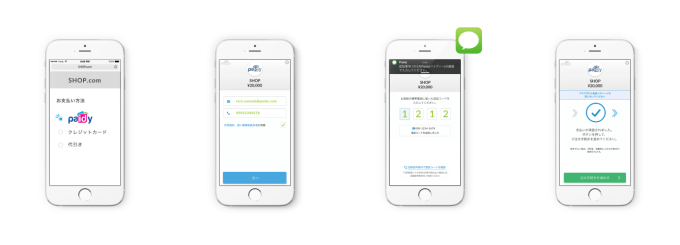

PayPayが提供するスマホ決済サービス「PayPay 」は、バーコードを活用した実店舗決済が可能。ユーザーがアプリを使って店舗のレジ付近などに提示してあるQRコードを読み取る方式(ユーザースキャン)か、アプリに表示されるバーコードを提示して店舗側がスキャンする方式(ストアスキャン)の2タイプで決済できる。ユーザーの支払はクレジットカードと電子マネーから選択できる。

VIDEO

会場で紹介されたデモ映像

ローンチから1カ月、PayPayの手応えは

キャッシュレスの波が日本にも寄せていることは間違いない。だが、日本での浸透はまだまだと言える。はじめに中山氏に、他国と比べたときの日本のキャッシュレス決済の状況について、考えを聞いた。

PayPay代表取締役社長/CEO 中山一郎氏

中山氏は「まずQRコードが使える店が少ない、ということが一番大きい」と述べる。「世界の人口の約3分の1を占める中国やインドでは、キャッシュレスが進んでいる。それは、使える店が圧倒的に多いから。キャッシュレス決済が進むには、使える店が増えることがとても大事」(中山氏)

そうした状況のもと、PayPayはソフトバンクとヤフーの合弁会社として誕生。ソフトバンク・ビジョン・ファンドの出資先でもあるPaytmの技術やノウハウを活用して、新しいモバイル決済サービスを構築しようとしている。

「私たちソフトバンクグループは、ご存じの通り情報革命を推進する企業。QRコード決済が世界の潮流となっている今、日本でもそれを推進したいと、グループを挙げて事業に取り組んでいる。合弁会社設立、Paytmとの連携については、それがユーザーにとって、ストアにとって一番いいサービスを提供できるだろうとの考えからだ」(中山氏)

浸透が遅れているとはいえ、LINE Pay、楽天ペイやOrigami Payなど、さまざまなモバイル決済サービスが登場している日本。この領域では後発となるPayPayだが、ほかの競合と違う点、勝負していく点はどういうところになるのか。

「QRコード決済自体が日本では、それほどまだ浸透していないので、先輩プレイヤーといっしょにやっていけばいい。後発であるということは、あまり気にしていない」と中山氏。

「狭い見方をすれば最後発かもしれないが、スマホで決済するということ自体、皆さんがそれほど使っているわけではない。競合とも仲間として(サービスの浸透を)これからやっていくのが大事だと考える」と言いつつも「ソフトバンクの営業力、ヤフーのユーザーリーチ、Paytmの技術が組み合わさっているのは、ユーザー、ストアにとって早く、良いサービスを提供するためには、アドバンテージではないか」と中山氏は自信を見せる。

10月5日にPayPayがローンチ してから、イベントの時点で約1ヶ月半。手応えはどうだったのだろうか。

中山氏は「順調に1ヶ月半、支えられてきた」と振り返り、「これからさらに使える場所を増やしたい。また、ユーザーが使いたくなるような機能を備えたい」と話す。

「我々は日常的に使える店があることが大切と考えており、12月頭にはファミリーマートで使えるようになる。日本では平均すると1日7〜8回、支払いシーンがあるという。コンビニエンスストアもそうだし、例えばコーヒーショップや自動販売機、ドラッグストア、スーパーなど、その支払いシーンの大部分にあたる店に対し、営業をがんばってかけていく」(中山氏)

また10月25日に中国で普及するモバイル決済「Alipay」と連携を開始 したことについては、中山氏は「非常に良かった」と述べている。

「Alipayが使われている店には特徴がある。数字の面でも、訪日中国人のお客さんは平均数倍、日本人より使う金額が大きい。日本人のみならず、外国人も送客できるので、ストアにとっては新しいお客さんが来ることになり、PayPayの特徴になっているかと思う」(中山氏)

日本でユーザーやストアを増やすための戦略については「先月ローンチしたばかりなので、まだまだこれから」と中山氏。「僕たちがTwitterでユーザー、ストアの皆さまから、よく言われていることが3つある」として、それぞれへの対応について、このように語った。

「ひとつはPayPayという一風変わったネーミングについて。これは浸透させる努力をしなければ、と考えている。次に、使える店の数と、どこにあるのか分からない、という点。ストアの数については営業が日々開拓しているので、時間を追えば十分な数ができるだろう。店の場所の表示については、PayPayのアプリ内にある地図機能をバージョンアップしていくことで対応する。それから、PayPayを使う理由は何か、というツイートもある。これは利用で得られる直接のインセンティブ、ということだと思うのだが、これは今、どういうものにするか検討しているところだ」(中山氏)

インセンティブについては今日、PayPayでの支払いで、ユーザーに20%相当のPayPayボーナスが還元される「100億円あげちゃうキャンペーン」が12月4日からスタートすることが発表されている。

モバイルファースト選択がPaytm成長の理由

中山氏は、普段はカナダにいるタカール氏と毎日、テレビ会議でミーティングを欠かさないという。

「日本の朝、カナダでは夜の30分〜1時間ぐらい、ミーティングしている。もともと、テーマがあれば24時間以内に解決しようね、という約束があり、このミーティングで判断し、決断を行うことにしている。また、特にテーマがない日も顔を合わせて、家族のこととか昨日どこへ行った、とか、たわいもない話でもするようにしている。合弁事業、かつ国を超えてやっていく中では貴重な時間ではないかと思うし、充実感もある」(中山氏)

タカール氏も「プロジェクトを始めたとき、毎日必ず顔を合わせようと決めた。何かニュースがあればシェアし、私から何かアイデアが出ればシェアするといったことをやってきている。私たちは数多くの1対1のコミュニケーションを行うことで、この6カ月間でとてもよいビジネスパートナーとなれた。一緒に働くチームとして、(誰かの伝聞でなく)直接、共通言語で会話できていることは大切なことだ」と、毎日のミーティングの効用について述べている。

タカール氏がCEOを務めていたPaytmは、2011年に最初のサービスをローンチした。親会社のOne97は1999年創業。長年、通信業に関わってきて、その後マーケティングソリューション、電子決済、eコマース、銀行と、さまざまな産業へテクノロジーを適用し、効率化してきた会社だ。現在、Paytmはインド、カナダで事業を展開している。

PayPay取締役副社長/CTO Harinder Takhar(ハリンダー・タカール)氏

カナダ進出は2017年と最近だが「非常に調子がいい」とタカール氏は述べる。「消費者の要望やニーズがインドと異なるので、その理解が大変重要だ。何がビジネスの課題であるかを理解するために時間を取っている。例えばデジタルペイメントの受け入れ方など、インドや日本と比較しても悪くない。その地で何が実際に求められているのかを知り、解決方法を見出すことが大事だ」(タカール氏)

Paytmは現在3億人のユーザーを抱える。成長の秘訣について聞くと、タカール氏は「数多くのハードワークと幾夜もの眠れない夜によるものだ」と笑いながら答えた後、「この8年間でスマートフォンを誰もが使うようになったこと」を理由として挙げた。

「スマートフォンが100ドル、150ドル程度で買えるようになり、インターネットにも接続できる。生活がスマートフォンにどんどん最適化され、ユースケースがスマホに集まる。私たちは2011年から“モバイルファースト”と言っていたが、他社はそれをしていなかった。だからインドには我々ぐらいしかプレイヤーがいなかった。また私たちはモバイルファーストを選択したことで、非常に顧客中心のサービスになっていくだろう」(タカール氏)

日本よりキャッシュレスが進んでいるインドの決済事情について、タカール氏は「インドでは現金を持ち歩かなくても済む。銀行口座の開設もデビットカードの発行もすべてスマートフォンの中で完結できる」と説明する。

タカール氏は過去10年以上、現金を持っていないそうだ。「それによるトラブルはときどきある。特に日本では、食べ物や何かを買おうとすると現金が必要になる。そういうときは誰かに現金を出してもらって、電子マネーと替えてもらうことになるが、それでも、現金は持たないようにしている」(タカール氏)

タカール氏にとってキャッシュを持たないことは、「実はいいモチベーションでもある」とのことだ。「いろいろなトラブルも、現金なしで生活できるということには代えがたい。もうお金を無くす心配もない。それに何とかして問題を解決しようという(サービス改良の)原動力にもなっている」(タカール氏)

日本のキャッシュレス事情については、「インドに比べて遅れているが、日本にはすばらしいものもたくさんある」とタカール氏は語る。「やるべき仕事はたくさんあるが、PayPayはチャレンジング。そのポテンシャル、日本にキャッシュレスサービスをもたらすことが、仕事への大きなモチベーションになっている」(タカール氏)

PayPayに対してアドバイスはあるか、との質問に対し、タカール氏は以下のように答えている。

「ひとつは、テクノロジーは流動的で変化する、ということ。最初に使っていた技術が10日後にも使えるという保証はない。何世代もリデザインして、失敗を修正しながら進めることだ。5世代目で最適な利益をもたらしたとしても、6世代目でも同じとは限らない。次の世代、次の世代でベストになるようにPayPayでも取り組んでいく」(タカール氏)

また世界規模で仕事を進めるPaytmならではの助言として「多文化チームでの仕事の仕方」について、こう述べた。

「多文化の人材が揃うチームでは、多様なバックグラウンドを持つ人々が、異なるタイムゾーンに所属しながら働く。日本が眠りにつけばカナダが起きる、といった具合に24時間動き続け、チームで働くことでたくさんの課題が解決できる。たくさんの会話が1日の間に交わされ、チームレベルではいろいろなことが起きる。これは私たちのユニークな、スーパーパワーだ。誇りに思う」(タカール氏)

タカール氏はPayPayへPaytmが技術提供を行うことのメリットについて、「QRコード決済の仕組みは、その辺に売っているものを買ってきた、というものではない。自分たちで構築したものだ。だからこそ、既に経験してきたことをシェアし、起きた失敗は避けることができる」と述べる。

「他国で開発したソリューションのすべてを日本に持ってくる、というのは意味がない。ある国の問題は、特定のテクノロジーで解決される。だがその時に『他の国ではどうなっていたのか』をいろいろな国から来ている人たちと話せる環境があるのは、価値があることだ。違うオリジンを持ついろいろな人が1つの部屋に集まり、解決策を編み出すことには意義がある」(タカール氏)

戦略は「顧客をハッピーにすること。ほかはなくてもOKだ」

PayPayが競合に勝つための戦略についても2人に聞いた。タカール氏は、イベント前夜に中山氏と行ったミーティングの内容に触れて、こう語る。

「我々のゴールは何か、というテーマで話したのだけれども、中山さんの答えは実に明確だった。『我々の価値は、お客さまの問題を解決する、それ以外にはない』。ほかのことは重要ではない、お客さんを確実にハッピーにするんだ、と中山さんは言った。ほかのことはなくても、それでOKだ、と我々は本気で考えている」(タカール氏)

中山氏は「ありきたりだけど、自分がユーザーだったら一番快適なサービスを使いたいと思う。それを、あらゆる技術の力を使って実現していくという、地道な作業を毎日続けることじゃないか」とその意図を説明する。

「一番大切にすべきことは、ユーザー、そしてストア。これは徹底していて、そのことには2人ともブレがない。それを推進するのみ」(中山氏)

中山氏は「モバイル決済が浸透することで、現金を使うより便利な世界を作らなければ」と日本での事業展開による未来を語っている。

「繰り返しになるが、どこででもモバイル決済が使えることが一番大事。日本はキャッシュ・イズ・キングで、現金が使えないところはない。それと同じだけモバイル決済が使える店やシーンがなければ、使ってもらえない。モバイル決済で現金より便利な世界は、各国で始まっている。そんな中で使われなくなった機能なども分かってきている。我々は最短距離で便利な未来へ向かっていく」(中山氏)

タカール氏は「我々のやり方は、フラストレーションがたまる状況で『なぜ?』と自問すること」とも話している。

「例えば日本のスタンダードな取引では、なぜか、店などにお金が入ってくるまでが遅く、1カ月後になることもある。その1カ月で利子が稼げるわけでもない。お金が決済と同時に店に行く、それでいいはずだ。私たちはそれを実現しようとする。あるいは、日本のタクシーに乗れば、ステッカーで30種類ぐらいの支払い方法が表示してある。なぜそれが必要なのだろう。我々は、今のテクノロジーが実際に何を成しているのかをよく観察することで、より良いソリューションを実現するための力を得ている」(タカール氏)

PayPayがこれから備える機能についても、期待が膨らむところだ。中山氏は直近の新機能として「割り勘機能は間もなく実装できるのではないか」と明かす。また「それ以外にも都度、実装したい機能について話している。ロードマップはいっぱいあるので、それを順次作っていく。期待していてほしい」とのことだった。

最大の売りはAmazonらしく「購入の手間を省く」という点。支払い用のQRコードは、Amazon公式の「Amazonショッピングアプリ」から表示できます。

最大の売りはAmazonらしく「購入の手間を省く」という点。支払い用のQRコードは、Amazon公式の「Amazonショッピングアプリ」から表示できます。