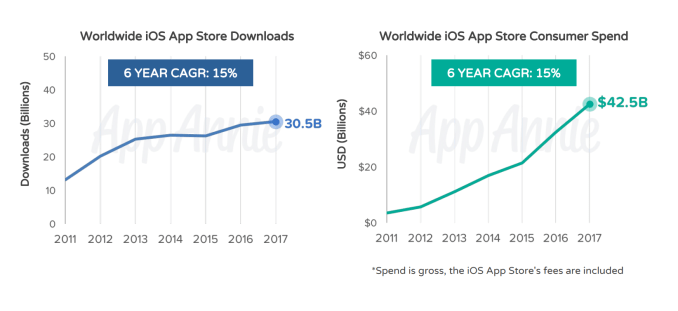

2019年のモバイルアプリの利用状況についてのレポートが発表された。ダウンロード総回数は新記録となる2040億回で対前年比6%のアップ、2016年と比較すると45%アップ。売上はアプリ本体価格、サブスクリプションなどのアプリ内課金を含めて1200億ドル(約13兆2000億円)だった。ユーザーは平均して毎日3.7時間を費やしていた。

この数字は「モバイルの現状」(State of Mobile)と題するApp Annieのレポートによるものだ。以下、いくつかのトレンドと将来予測をハイライトしてみよう。

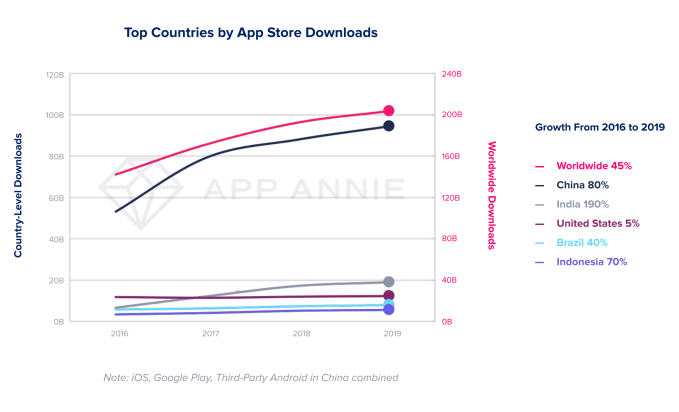

同社によれば、2019年のモバイルアプリの利用拡大は主としてインド、ブラジル、インドネシアなどの人口の大きい新興市場の急成長によるものだという。これらの市場のダウンロード数は2016年と比較してインドが190%、ブラジルが40%、インドネシアが70%アップとなっている。中国の成長は80%だった。一方、米国におけるダウンロード数の伸びは5%と鈍化している。

しかし成熟市場のユーザーがアプリのダウンロードを止めたわけではないのはもちろんだ。対前年比の伸び率が低下したに過ぎない。 成熟市場には依然巨大なダウンロード数があり、2019年には米国だけで123億回、日本で25億回、韓国で20億回のダウンロードが記録されている。App Annieのダウンロード回数には再インストール、同一アプリのアップデートは含まれていない。

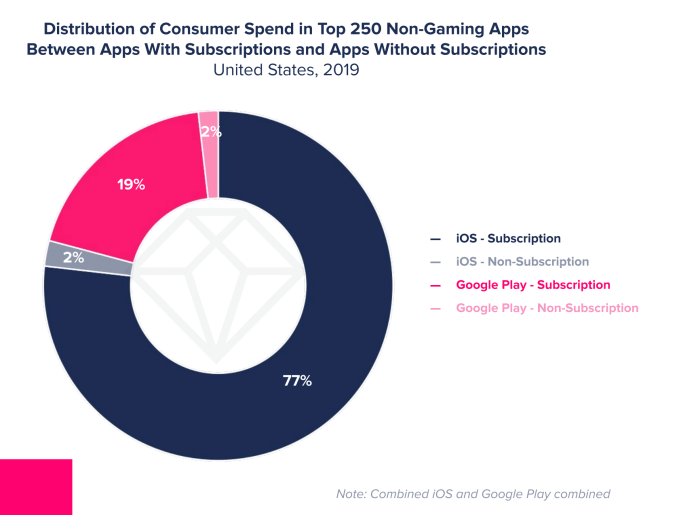

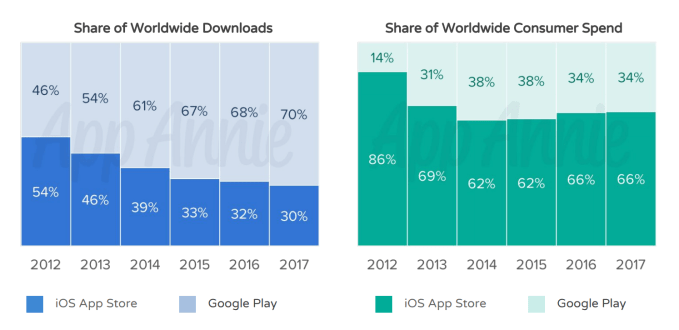

2019年のアプリストアのユーザーの支出総額は1200億ドルで2016年の 2.1倍。やはり支出の過半数はゲームに対するものだった(72%)。トレンドとしてはサブスクリプションの普及が注目された。ゲーム以外のアプリでの昨年のサブスクリプションは支出総額の28%を占めたが、これは2016年の18%と比較して大きなアップだった。

実際、サブスクリプションは多数の非ゲームアプリの主要な収入源となっている。たとえば米国における iOSアプリのトップ250タイトルの売上の97%はサブスクリプションによるものだった。また94%のタイトルがサブスクリプションを利用していた。AndroidアプリのPlayストアでは売上の91%がサブスクリプションで、トップ250タイトルの79%がサブスクリプションを利用していた。

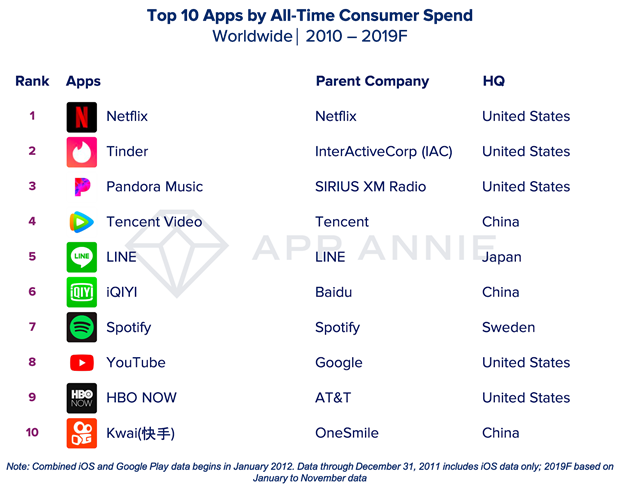

なかでもデートアプリのTinderやビデオ番組のストリーミングのNetflix、Tencent Videoなどでは2019の消費者支出の伸びはサブスクリプションによることが数字ではっきり示された。

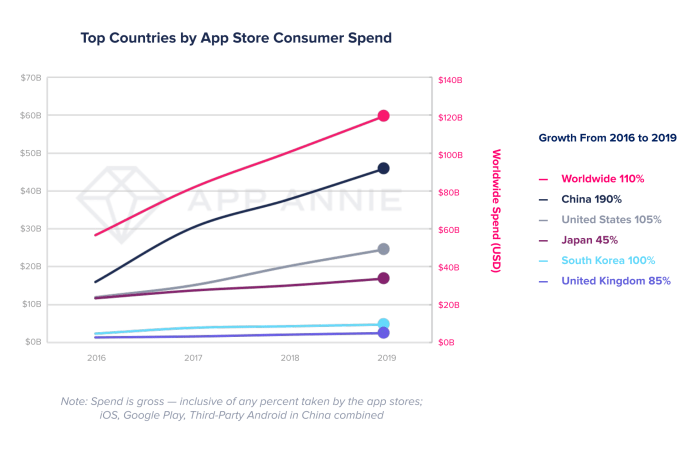

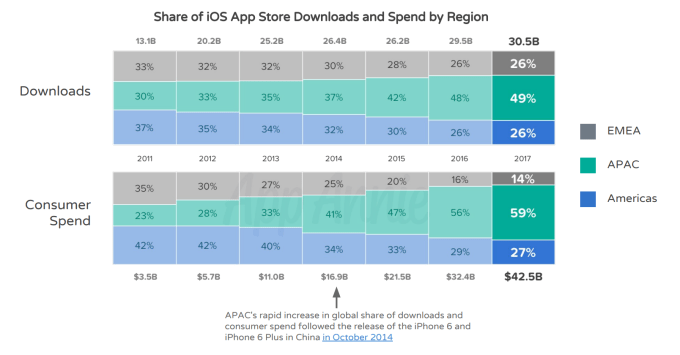

ゲーム、サブスクリプションともに消費者の支出では、米国、日本、韓国、英国などの成熟市場が大きな割合を占めている。ただし市場規模からいえば、中国が世界の支出の40%と圧倒的だ。

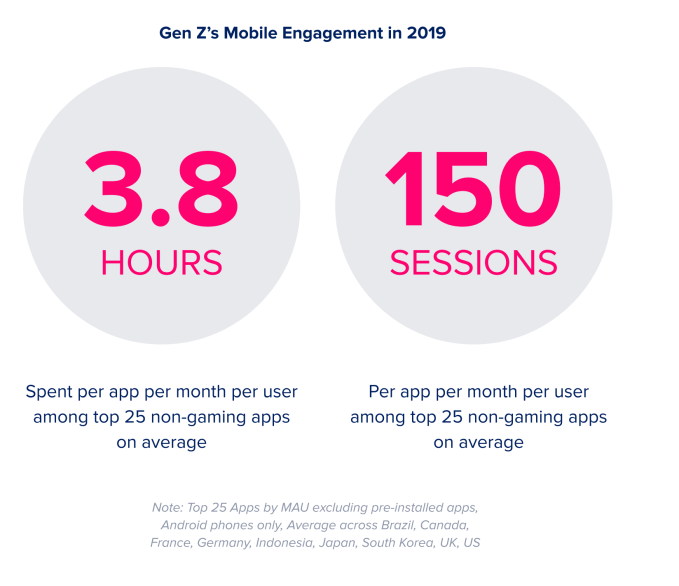

2019年のトレンドとしては、各種のIoT(モノのインターネット)やスマートデバイス向けモバイルアプリが目立つようになった。IoTコントロールアプリのトップ20のダウンロードは1億600万ダウンロードだった。また1996年以降に生まれたいわゆるZ世代の1アプリ、1カ月の使用時間は3.8時間にもなっている(ゲーム以外のトップ25アプリの平均)。モバイル広告の売上は2019年実績が1900億ドルだったが、2020年には2400億ドルに達するものと予測されている。

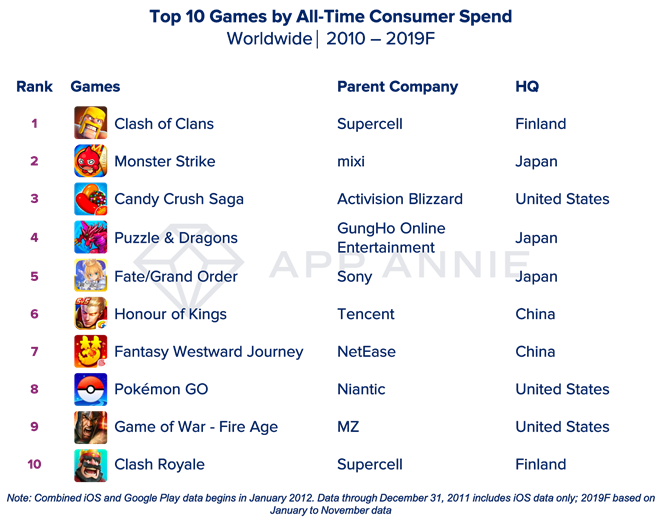

ゲームアプリの売上は非常に大きいのでレポートでも詳しく扱われている。モバイルゲームに対するユーザーの支出はMac/Windowsゲームの2.4倍、ゲーム専用機ゲームの2.9倍だった。2019年のモバイルゲームの売上は他のプラットフォームのゲームの総額より25%も大きかった。App Annieは今年は1000億ドルの大台に乗るものと予測している。

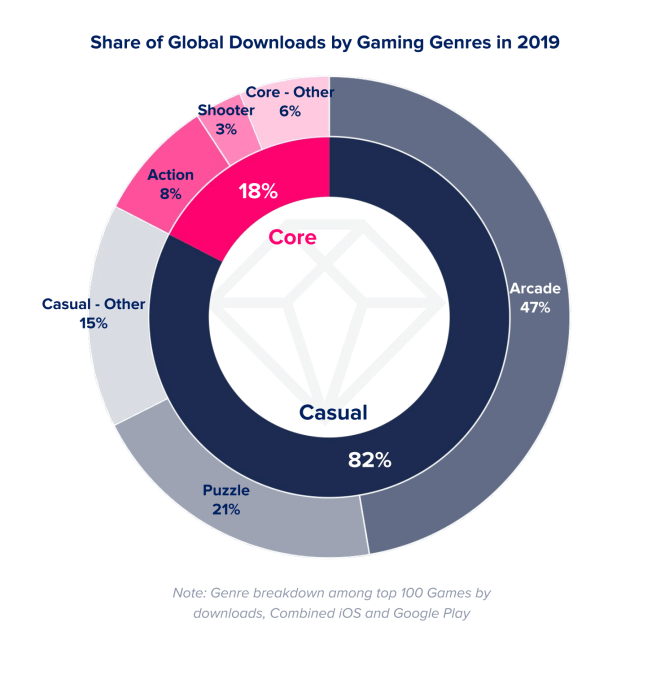

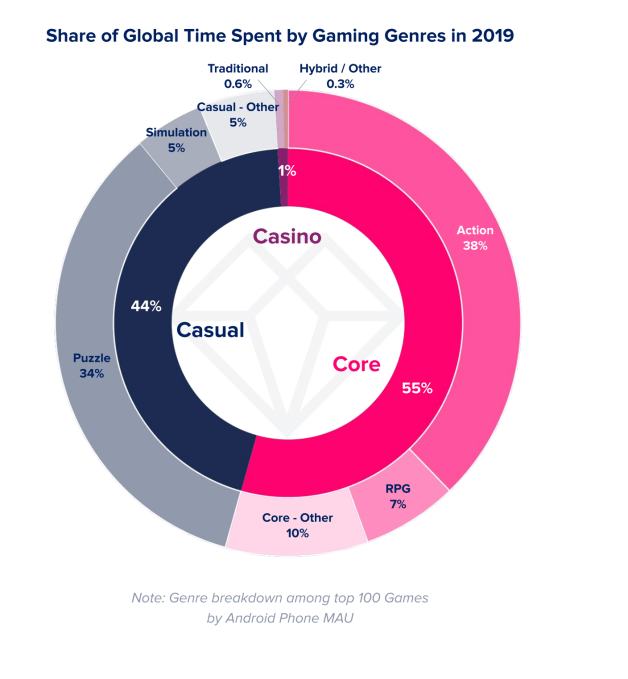

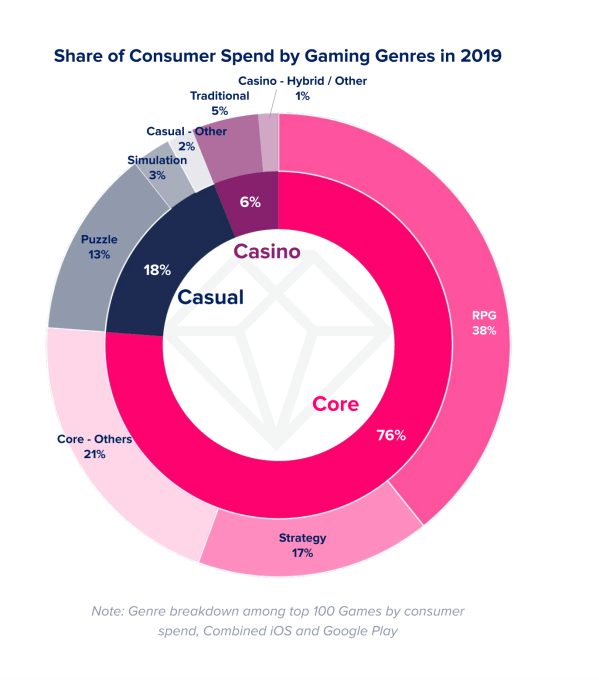

パズルやアーケードを筆頭とするカジュアルゲームはダウンロード回数では2019年のトップだった。シューティングや ロールプレイングなどの本格的ゲームはダウンロード回数の18%を占めるだけだったが、ゲーム時間では55%を占めてジャンルのトップだった。Androidのアクション系ではシューティングゲームのPUBG Mobileが利用時間のNo. 1で、パズルのAnipop がカジュアルゲームのトップとなった。

本格的なゲームの売上はゲーム売上の76%を占め、カジュアルゲーム(18%)、 オンラインカジノ(6%)を大きく引き離した。

2019年では2017年に比べて500万ドル以上の売上を得たゲームの数が17%増えている。売上1億ドル以上のタイトル数は同期間に59%も増えている。一方、従来型のゲームとはタイプが違うタイトル向けにiOSゲームではApple Arcadeが開設されている。ただしこのストアの売上は外部からはまったくモニターできない。このストアはApp Annieの将来に問題を引き起こすかもしれない。

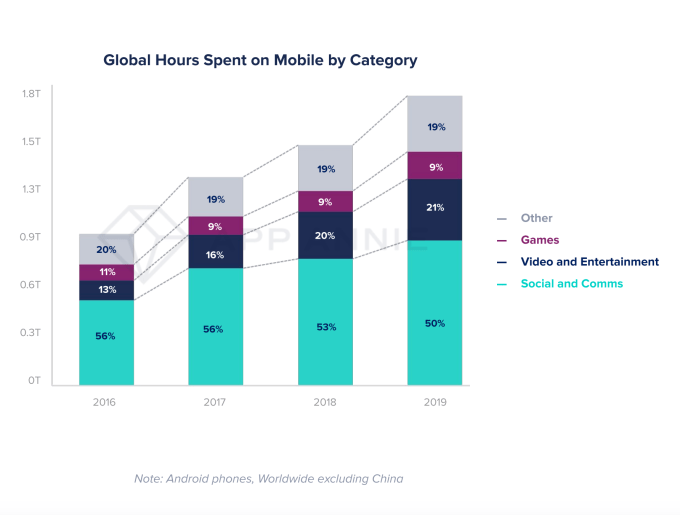

App Annieはこのほか、フィンテック、ソーシャルなどのバーティカルも調査している。フィンテックアプリのユーザーベースの伸びは伝統的なバンキングアプリの伸びを上回っている。ショッピングアプリのダウンロードは対前年比で20%増加して54億回となっている。ストリーミングでは2019年のコンテンツ視聴セッション数は2017年に比べて50%増加した。またモバイルの総利用時間のトータルのうちの50%はソーシャルネットワークなどのコミュニケーションアプリが占めた。

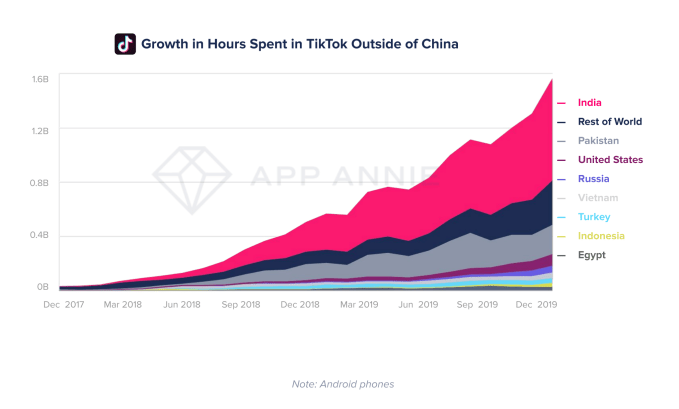

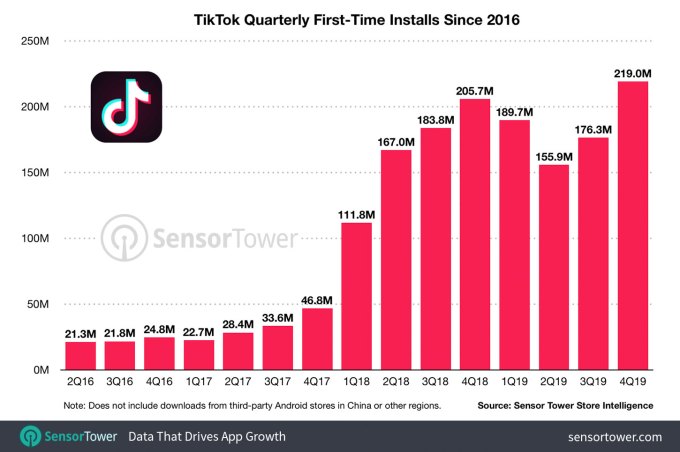

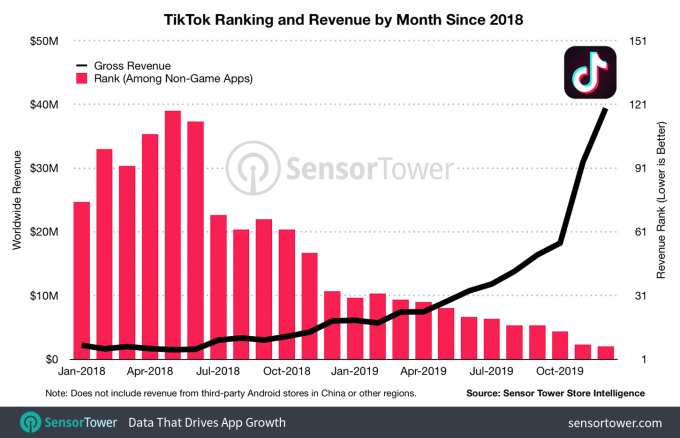

2019年に世界で210%の急成長を達成したショートビデオサービスのTikTokは特に注意深く検討されている。ただし全利用時間の8割は中国内のユーザーによるものだった。

2019年に世界で210%の急成長を達成したショートビデオサービスのTikTokは特に注意深く検討されている。ただし全利用時間の8割は中国内のユーザーによるものだった。

2019年にモバイルアプリに強い影響を受けたビジネスは、ライドシェア、フードデリバリー、デート、コンテンツストリーミング、ヘルスケアとフィットネスだった。

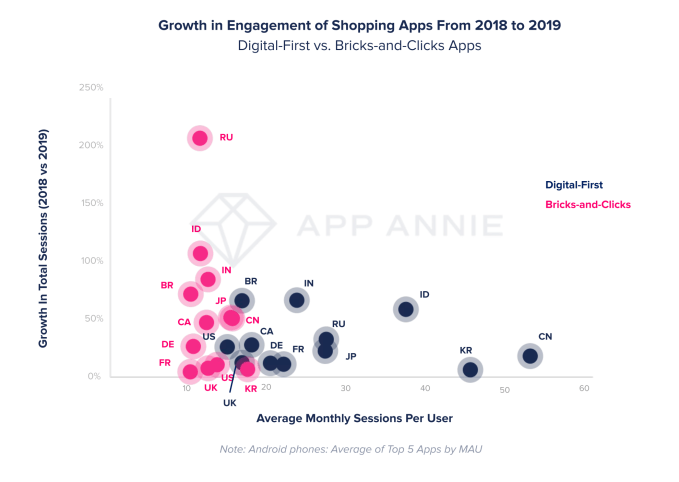

同社が注目した点には、オンライン通販を専門とするショッピングアプリが物理店舗の企業のショッピングアプリに比べて1ユーザー1カ月あたりで3.2倍も利用されていることだ。App Annieのレポートにはこのほかさらに詳しい分析が載っている。

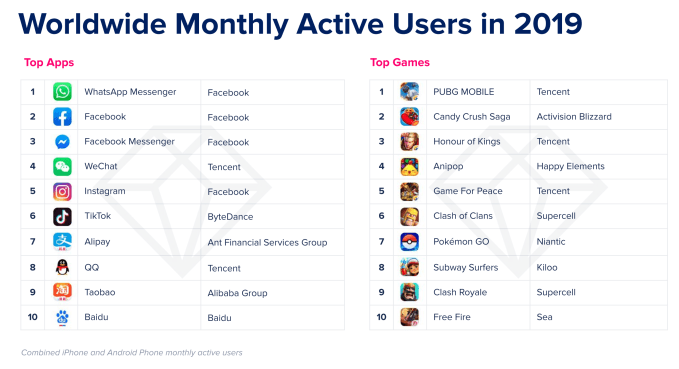

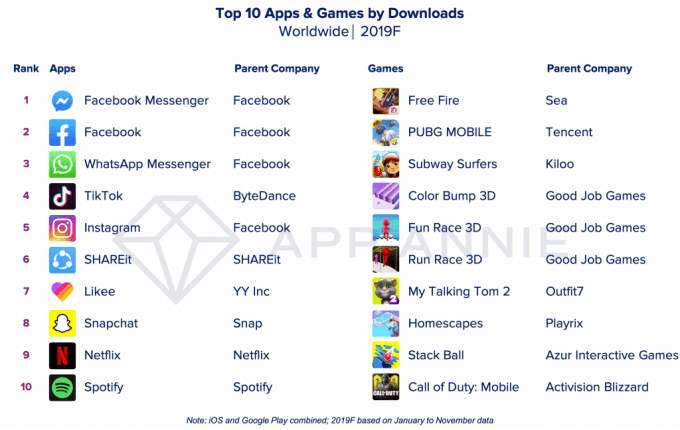

App Annieではまたアクティブユーザー数、ダウンロード数、売上をキーにした2019年トップアプリのリストを作っている。 ゲーム以外のアプリのエンゲージメントでは依然、Facebookグループのアプリが上位を独占している。世界のアクティブユーザー数ではトップがWhatsApp、以下Facebook本体、Facebook Messengerが続き、4位がWeChat、5位が再びFbグループのInstagramという結果だった。

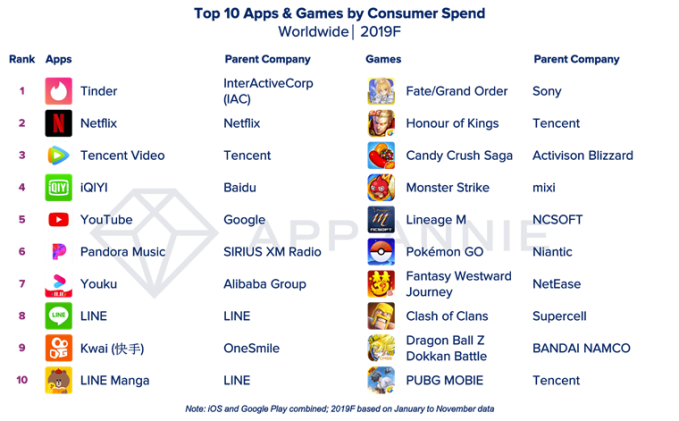

ただし消費者の支出となると2019年ではTinderがトップ、Netflix、Tencent Video、QIYI、YouTubeなどエンタテインメント系アプリが続いている。

[原文へ]

(翻訳:滑川海彦@Facebook)

こうした成長の大半は、GoogleのHangouts Meet、Microsoft TeamsそしてZoom Cloud Meetingsなどによるものだ。

こうした成長の大半は、GoogleのHangouts Meet、Microsoft TeamsそしてZoom Cloud Meetingsなどによるものだ。 消費者アプリをみると、 Z世代の間で人気のソーシャルビデオ会議アプリのHousepartyが欧州などで急成長した。これにはネットワーク効果が貢献したようだ。友達や家族がHousepartyを利用するようになるほど、このアプリはより役に立つ。そうして使用の輪はさらに広がる。イタリアでは3月21日までの1週間で、Housepartyのダウンロード数は2019年第4四半期週平均ダウンロード数の423倍にものぼった。

消費者アプリをみると、 Z世代の間で人気のソーシャルビデオ会議アプリのHousepartyが欧州などで急成長した。これにはネットワーク効果が貢献したようだ。友達や家族がHousepartyを利用するようになるほど、このアプリはより役に立つ。そうして使用の輪はさらに広がる。イタリアでは3月21日までの1週間で、Housepartyのダウンロード数は2019年第4四半期週平均ダウンロード数の423倍にものぼった。 もちろんこの時期、ビジネスアプリだけがブームになっているわけではない。

もちろんこの時期、ビジネスアプリだけがブームになっているわけではない。

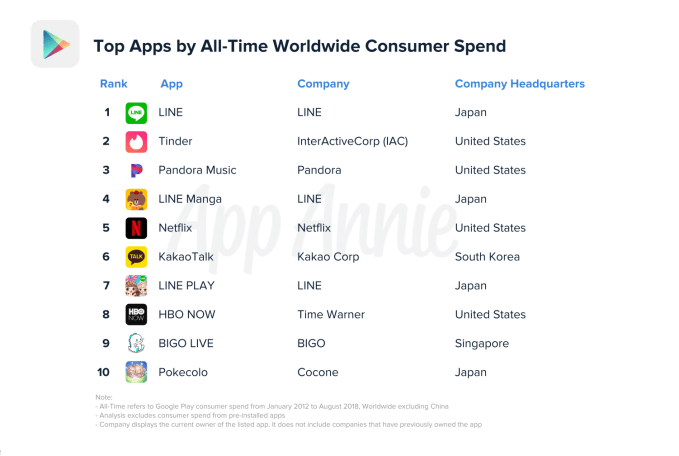

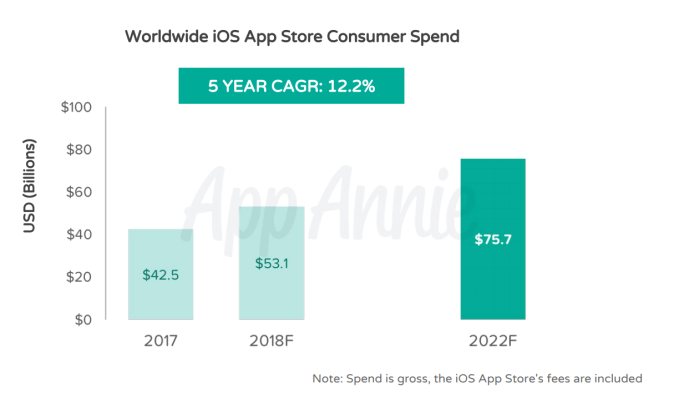

日本単体でも2017年度消費支出は13億ドルを突破。2015年度に比べ60%増加した。

日本単体でも2017年度消費支出は13億ドルを突破。2015年度に比べ60%増加した。