最近Grouponの経営に関する批判的な記事が多い。しかし根本的な問題はむしろGrouponのビジネスモデルそのものにあるのではないだろうか?

Vergeは昨日(米国時間3/13)、Grouponの問題点を分析する長文の記事を掲載した。Grouponは引き続き低調だった四半期決算報告の後、ファウンダー、CEOのAndrew Masonを追放した。現在また過去の取締役、社員、投資家など多数の関係者にインタビューした後、VergeはGrouponの問題は経営陣にあると結論している。「Grouponは貪欲の塊」というのが記事の大見出しだ。

他のGrouponに近い情報源からの話でもこの見方は当たっているようだ。われわれ自身も、特に外国から数々のホラーストーリーを聞いている。しかし私はVergeの記事はさらに重要なポイントを見逃していると思う。なすべきだった質問はこうだ。そもそもGrouponというサービスは持続的成功を収める可能性のあるビジネスなのか?

Grouponの主たるビジネスは株式上場の前も後もいわゆるデイリー(日替わり)クーポンだ。これは飲食店などのサービス業のために期間を限定した割引によって新規顧客を獲得するためのキャンペーンを行うサービスとしてスタートした。後にこの日替わり割引クーポンは一般商品にも拡大された。このサービス業態はGrouponの上場までたしかに大流行していた。投資家は興奮し、銀行は日替わりクーポン市場がどれほど成長するか強気のシミュレーションを公表した。

しかし同時に、別の事態も起きていた。劣悪なサービス体験のために消費者、一部業種のユーザーはこの仕組に懐疑的になり始めた。日替わり割引クーポンというサービスは持続可能なeコマースのジャンルではなく、一時の流行りモノにすぎないのではないかという懸念が広がった。“日替わりクーポン疲れ”という言葉さえ生まれた。

一方でGrouponの突然の大成功に刺激されてLivingSocialを始めとする強力なライバルが現れたこともGrouponにとっては不利に働いた。しかし逆にGrouponが健全に成長できなかったし、これからもその点に疑念が残るという事実は、今後ライバルたちも同様の問題に直面する可能性を示唆するものだ。これはGrouponの経営陣が貪欲に支配されているのかどうかというよりずっと本質的な問題だ。

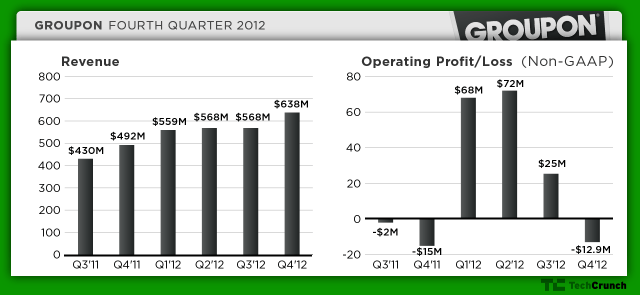

もちろんGrouponは以前として業界のシェアでトップだ。日替わりクーポン市場は前四半期で300%も成長している。Vergeの予測するところではGrouponの今年の売上(利益は別問題だが)は60億ドルに上るという。しかし経営陣の失敗などはこれほど大きな市場全体の成長性にさして大きな影響を与えるとは思われない。問題はAndrew Masonが去った後もビジネスモデルがそのままなら問題点もそのまま残るという点だ。

なるほどGrouponは日替わりクーポン以外の分野にも進出しようとしている。これは2012年5月にAndrew Masonが発表した「ローカル・ビジネスのOSになる」というコンセプトに基づいた計画だ。これにはオンラインやモバイルでの支払い、POS、Amazonなどに対向する通常のオンラインストアなどなどが含まれている。

おそらくこうした新サービスはアメリカ以外の地域での展開が主になるのだろう(現在でもGrouponの売上の可搬は外国市場から)。もしGrouponがこうした市場でモバイル・コマースで優位に立つことができるなら、そしてSquareやPayPalといった強力なライバルを抑えることができるなら、その報酬は巨大なものとなるかもしれない。

いずれせよ、経営陣が貪欲かどうかはさほど大きい問題ではないだろう。

〔日本版:Grouponのビジネスモデルへの批判はこちらの記事に詳しい。クーポンビジネスが崩壊する理由、Part2〕

[原文へ]

(翻訳:滑川海彦 Facebook Google+)

Andrew Masonの損はGrouponの得、少なくとも株主たちにとってはそうなのかもしれない。

Andrew Masonの損はGrouponの得、少なくとも株主たちにとってはそうなのかもしれない。