GoogleとPayPalは、これまでも戦略的パートナーだった。両社は2017年にPayPalがAndroid Payの決済方法になると発表した。Android PayはのちにGoogle Payになった。昨年、Google Payの決済方法にPayPalを加えたユーザーは、Google PayのPayPalオプションでGmailやYouTube、Google PlayなどのサービスやGoogle Storeでの買い物に支払えるようになった。そしてこれからは、ウェブサイトやモバイルアプリでGoogle Payを受け入れているオンラインの販売業者が、同様の統合を享受できることになった。

Googleの説明によると、何億もの顧客がすでに自分のGoogleアカウントに決済方法を保存している。2018年の統合により、その一部はPayPalだ。

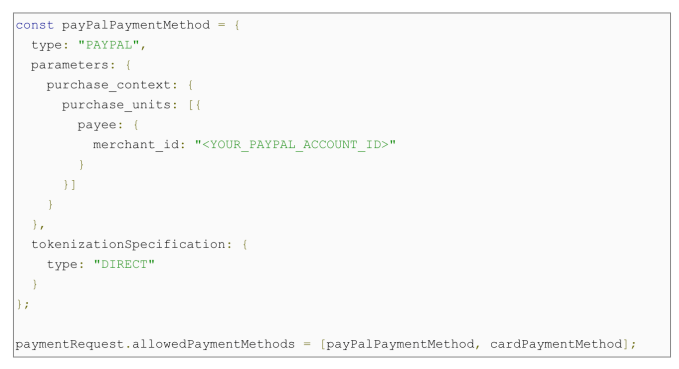

統合の今回の拡大により、オンラインの販売業者はGoogle Payの統合の設定の中でPayPalを決済方法に指定できる。彼らのWebサイトでGoogle Payがすでに実装されていれば、とても簡単なことだ。許される決済方法のリストを、下図のように一部書き換えるだけだ。

そうすると今後は、Google Payを使って支払いをするオンラインの買い物客は、PayPalを選んで決済できる。

この統合によりGoogle PayからPayPalを使おうとする消費者がいちいちPayPalにサインインしなくてもよくなり、チェックアウトまでにやるべきことが相当減る。そして、便利になればコンバージョンも増える。PayPalのPurchase ProtectionやReturn Shippingにもアクセスできる。

オンラインの販売業者がPayPalを利用しているとき、顧客がGoogle PayからPayPalを選べば、その販売業者のPayPal Business Accountには数分後にお金が入る。

PayPalがかつてのコンペティターだったAppleやGoogleを受け入れるようになったのは、数年前からだ。それは今でも続いており、ますます多くのテクノロジープラットホームがそのサービスを統合している。

PayPalがライバルのVisaやMastercard、Apple、Google、Samsung、Walmartなどとの提携を始めたのは、小売店のPOS(Point-of-Sale)と、人気のあるモバイルウォレット(Apple、Google、Samsungなど)の両方で利用者を増やしたいからだ。今日ではこれらのモバイルウォレットの中でPayPalは、他の決済カード–クレジットカードやデビットカードなど–と共存している。

販売業者は支払い方法をなるべく多様化したいから、自分でデジタルウォレットプラットホームのサポートを加えるが、いわばPayPalはそれにただ乗りしてやってくるのだ。

Google PayのPayPalオプションは、顧客がPayPalのアカウントをGoogle Payにリンクできる24の国で利用できる。

[原文へ]

(翻訳:iwatani、a.k.a. hiwa)