Lawrence Uebel Crunch Network寄稿者

Lawrence Uebel はAlliance Dataで信用リスクの分析を行っている.

『マネー・ボール』の著者、マイケル・ルイスの新しいノンフィクションは 『マネー・ショート 華麗なる大逆転』としてブラッド・ピットらによって先ごろ映画化された。

あるレビューはこの映画から、2008年の金融危機に際して「家賃をきちんと払っているにもかかわらず、家主が債務の支払いを滞らせているというだけの理由で借家人たちが家から路上に叩き出されているl.というセリフを引用していた。

このエピソードはわれわれの金融システムがいかに不完全であり、かつ根本的に不公正であるかを印象的に描き出している。

なぜわれわれはこうしたシステムを必要としているのだろう? アメリカ人は銀行家のやり口を弁護士のやり口と同様によく知っており、毛嫌いしている。だが必要になれば彼らに頼るしかない。

ベストセラー、Other People’s Moneyの中で経済学者のジョン・ケイは「金融とは貸し手と借り手を適切に組み合わせ、貯蓄は投資として有効に活用されねばならないという社会の根本的な要請によって存在する」と書いている。つまり個人の資産を生涯にわたって管理可能とすると同時に、資産の運用に必然的に伴うリスクを軽減し、支払いのシステムとしては売買や賃金、報酬の支払いを容易にする。

金融ビジネスのこうした側面は一般消費者、会社経営者のよく知るところであり、そのメリットもまた明白だ。

しかし金融ビジネス全体にとってはこうした有用な活動は極めて小さい部分をなすに過ぎない。全体としてみると、ジョン・ケイが書いているように、「金融機関は、想像力の限界を試すかのように、相互に取引する」ことを本業とするにようになる。

金融ビジネスのこの部分がウォールストリートにカジノ賭博のイメージを重ねさせる主要な原因だ。ウォールストリートのプレイヤーたちの突拍子もない行動はマイケル・ルイスの別のノンフィクション、『フラッシュ・ボーイズ-10億分の1秒の男たち』〔文藝春秋〕に詳しく描写されている。トレーダーたちはある種の取引においては処理時間を極小化することでリスクなしに巨額の利益を手にできる。

フィンテックは自らをその鏡像のような存在に転化させるべきときが来ている

CDO〔collateralized debt obligation、債務担保証券〕がビザンチン宮廷風の陰謀として描かれ、悪名を高めたのは2008年の金融危機で決定的な役割を果たしたからだ。金融ビジネス関係者―われわれが老後の資産を預けるほど日頃頼りにしているその人々―が、かくも強い毒を含んだ仕組みを考えだし、その毒が存分に発揮されるような運用をしたという事実にはぞっとさせられるものがある。

ただし明敏な観察者なら、一般の人々にメリットをもたらす金融活動と有毒な金融活動ははっきり区別できるというだろう。金というものは、要するに、なんらかの価値に関する情報であり、誰がコントロールしているのかが重要だ。鳴り物入りの大騒ぎを別にして金融ビジネスのその側面を考察するなら、日常生活に不可欠の活動も含めて、情報テクノロジーとの親和性が極めて高いことが容易に見てとれるだろう。

しかし現在の金融ビジネスが非効率であり不公正な結果をもたらすことがあるからといって、それらが情報テクノロジーが改善すべき点だと考えるなら大きな間違いを犯すことになる。金融ビジネスで破壊的改革が求められているのは単なるアルゴリズムではない。金融ビジネスは以前から数学に強かった。それどころか数学者に最高給を支払ってきたのは金融ビジネスだった。金融機関の情報インフラもまた最大級の規模だ(ただし、新システムへの置き換えを深刻に必要としている)。

金融セクターがもっとも必要としているイノベーションは一般ユーザーの「どういう方法かは分からないが自分はカモにされている」という感覚をなんかしなければならないという点だ。なぜならこの感情がよって来るところは金融機関がリスクを分散する手法(その中にはもちろんビジネスとして不可欠な正当なものも多く含まれる)にあるからだ。この手法たるや、やむを得ない面もあるとはいえ、通常きわめて複雑怪奇なものになりがちだ。しかし複雑怪奇さは金融サービスに不可欠の要素などではない。この不必要な複雑怪奇さが、真面目に家賃を払っている人々を家から追い出し、路頭に迷わせるような不公正の原因をなしている。われわれはこうした不公正さを必要としていない。

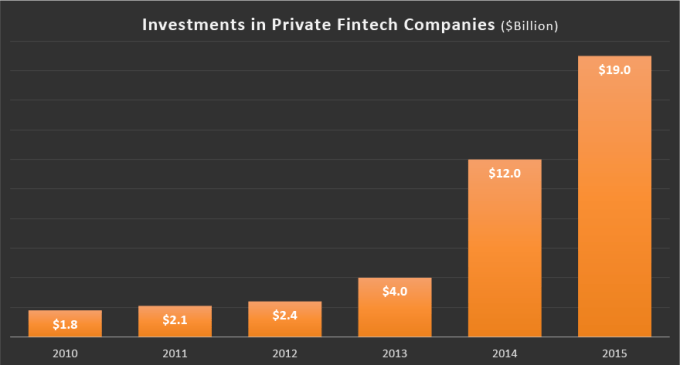

フィンテックと呼ばれる高度な金融情報テクノロジーはまだ誕生したばかりのセクターだ。しかしフィンテックはそれ自身を軸として自らをその鏡像のような存在に転化させるべきときが来ている〔訳注〕。フィンテックに流れ込む資金は巨大だ。企業は自らがそうありたいと望むビジネスの本質とそれによってどんな根本的な便益が提供されるのかをはっきり決めねばならない。すでにそれらを決めた企業が現れているが、それがフィンテックの本質に合致しているかは別問題だ。

たとえばSindeoだ。このシリコンバレーのスタートアップは当局による規制のゆるい金融セクターで資金の貸し手となろうとする企業ならではの驚くべき感情を公言している。同社は「われわれわれは『やればできる』精神の産物だ。やってみて、うまくいくようなら、それから合法化を考えればいい」と述べている。多くのフィンテック企業が矢継ぎ早に発表する商品を観察すると、その多くは債務と証券を複雑な方法でバンドルしたもので、あまりにもサブプライム危機の原因となった住宅抵当証券に似ているという多くの専門家の観察はおそらく正しいだろう。

こういったアプローチはどれも金融の根本的な改革につながるもではない。こうした人々は2008年に馬脚を現した住宅抵当証券の強引なセールスマンと同じ種族であって、違いといえばウェブサイトが当時より優れていることぐらいだ。

規制当局はすでにフィンテックに重大な関心を寄せている.

経済学者のジョン・ケイはフィンテックに参入しようとする人々に良いアドバイスを与えている。「信用力の弱い証券と返済能力に疑念のある借り手の組み合わせは単にそういうものに過ぎない。それを改善できる錬金術などは存在しない」。金融セクターにどれほど新しいテクノロジーが導入されようと、昔も今も将来も、金融の実体は決して変わりはしない。

それとは逆に、Earnestのようなビジネスも現れている。 Earnestも債務の証券化を目的としているが、健全なビジネスプランに基いて、テクノロジーによってそれを論理的に進化させる方法を論じている。債務の買い取りや返済を障害のより少ない体験にしようというのがその目的だ。

もちろんEarnestなどのスタートアップの活動はまだメディアの記事の中が主だ。長期的に維持可能なビジネスプランであるかどうかの保証はない。それでもメディアがスタートアップの文化を正しく伝えているなら、Sideoのような企業ではなく、Earnestのような企業が結局は金融ビジネスに必要な根本的変革をもたらすものだと期待したい。

規制当局はすでにフィンテックに重大な関心を寄せている。当局の専門家はアルゴリズムから実際の取引行為まですべてを精査中だ。本質的に不健全なビジネスがこの精査に耐えて生き延びる可能性はごく少ない。そして長期的にみるなら、そういう商品の買い手も生き延びることはできないだろう。

ただリスクはフィンテックの外からもやって来る。 最近のフィンテック企業と大手銀行の提携やストレートな買収のラッシュはフィンテックのファウンダーの多数を富豪にするという別のリスクを顕在化させた。こうしたファウンダーたちはきわめて満足のいくトレンドと考えるだろう(そして当然ながらそれを責めることはできないが)。しかしフィンテックが銀行に吸収されることは、あれほど非難の対象となった銀行による不愉快な取引慣行にフィンテックが組み込まれる可能性が高まることを意味する。

フィンテック・スタートアップにとって、まさにこの点が最大のリスクだ。フィンテックが金融ビジネスの既存のツールにとって変わることなく、それに同化してしまえば、何のイノベーションにもならない。われわれ一般人の立場からすれば、フィンテック関係者が巨額の小切手を受け取るとき、一瞬でも立ち止まって、社会の利益に思いを馳せ、自分たちが会社を興したそもそもの目的がこれであったかどうかを反省する瞬間を持つよう切に期待するものだ。

画像: Spencer Platt/Getty Images

〔日本版〕原文は something of a reflection pointとなっている。原文コメント欄ではinflexion pointのタイプミスだろうという意見と、このままでよいという意見が対立している。inflexion pointは数学用語で変曲点(3次曲線などが増加から減少、あるいは減少から増加に転じる点)だが、relfexion pointであれば鏡像的対称の軸となる点を意味する。ここでは原文のまま訳した。

[原文へ]

(翻訳:滑川海彦@Facebook Google+)