今日の取引開始の直後、Intelが第三四半期の決算報告を発表した。売上は145億ドル、EPSは64セントとなっている。発表直後の同社株価は上昇した。

アナリストたちはEPS 59セント、売上142億ドルを予想していた。これらはそれぞれ、10.6%および2.3%の下降である。

さらに数字を挙げると、純利は31億ドル、粗利率は63%だ。今期の配当金は11億ドル、また自社株3600万株を10億ドルで買い戻している。

科目明細

数字は重要だが、その裏も知る必要がある。細かく見ていこう:

- PCグループの売上は85億ドルで前四半期から13%上昇した。一方、同社のクライアントコンピューティンググループは前年同期に比べて7%も減少した。周知のごとく、PCは低迷が続いている。

- そのほかのグループはそれぞれ前期比で成長し、3つのうち2つは前年同期比でも上昇した。つまり、Intelの、チップをラップトップに貼り付けない部門は、いずれも堅調である。その中で比較的弱いのはソフトウェアグループ、逆にデータセンターグループは前期比8%、前年同期比で12%伸びた。

- データセンター部門の売上41億ドルは、Intelの全グループの中で二番目に大きい。

期末の現金(短期投資等を含む)は140億ドルとなり、前記および前年同期よりも大きくて、たいへんよろしい。

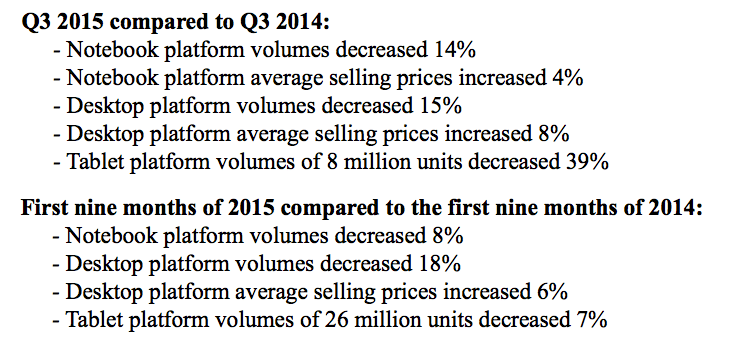

PC市場

これについては下表に詳しい。決算報告からの引用である:

前年同期比

-ノートブックは台数で14%減

-ノートブックの平均単価は4%増

-デスクトップは台数で15%減

-デスクトップの平均単価は8%増

-タブレットは800万台で39%減

2015/1-9月対2014/1-9月

-ノートブックは台数で8%減

-デスクトップは台数で18%減

-デスクトップ平均単価は6%増

-タブレットは2600万台で7%減

ご覧のように、あまり良くない。PC市場は大きいし、選手も多いが、上の数字をみると他のOEMたちやMicrosoftなども、おそらくだめだろう。

ガイダンス

ガイダンスというより、展望かもしれない。同社が予想する年末商戦四半期の売上は148億ドルだ。前期比増分は、いつもクリスマス期に多いPCの売上見込みだろう。

粗利率は100ベーシスポイント落ちて62%と予測している。要するに利益率は今四半期とあまり変わらない。

Intelという企業は、いまだに過渡期である。PCの落ち込みを補う新たな収益源を探している。しかしPCの衰退はIntelの責任ではなく、市場全体の動向だ。

Intelの株価は、時間外取引においてもほぼフラットだ。