【編集部注】著者のRyan Kottenstetteは、 Cape AnalyticsのCEO兼共同創業者である。

現在、大規模なデータセットから情報を収集するために、機械学習と人工知能を活用することは、最大の技術的チャンスである。スタートアップや研究大学から人材を獲得してきたこの10年で、Facebook、Google、そしてUberなどのテクノロジー企業は、世界で最高のAIチームを集めた。

しかし、そうしたテクノロジー企業セクター以外でも得られるべきその影響を、私たちは見ることができていない。残念なことに、他の産業における進歩は、テクノロジー産業セクターのAI人材獲得競争の巻き添えでダメージを受けている状態なのだ。そしてこの問題はほとんど注目されていない。

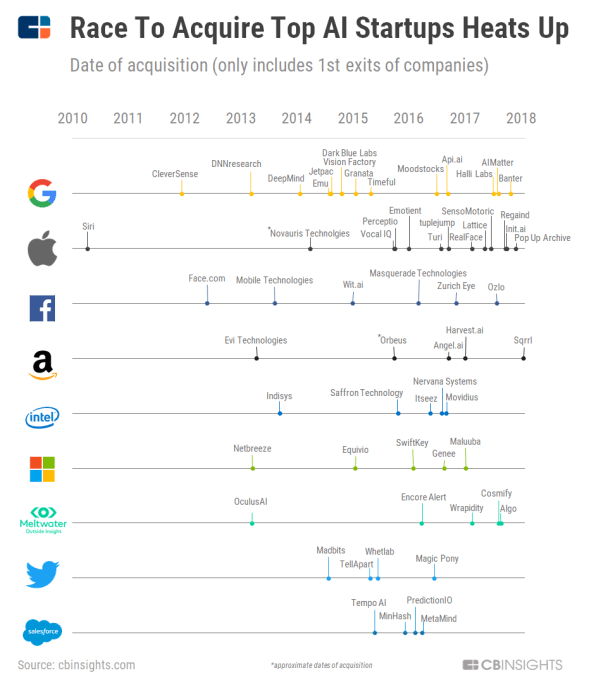

過去5年間に、シリコンバレーのAIスタートアップの90%は、トップのテクノロジー企業たちに買収されてきた。これらの買収は、成功した製品とはほとんど関係がない:スタートしたばかりの企業たちは、そのプロダクトごと買収されたあと、その開発が棚上げされたり、所有する技術が他のコアサービスの機能として埋め込まれたりしている。目的が絞り込まれていた少ないケースを除けば、まずは人材を抱え込むことが目的で、その後彼らを使ってどうするかを考えるというやり方なのだ。

出典:CB Insights

ミクロレベルでは、これは技術革新のエコシステム全体としては非常に合理的な戦略だ。業界をリードするテクノロジー企業たちは、こうした人材と技術的な専門技術を収益性の高い製品に活用するための、能力、現金、そして規模を持っている。ベンチャーキャピタリストたちにとって、早期ステージのAI企業に高額の投資をすることは、より安全なものに感じてられている。なぜなら売れるテクノロジーもしくはチームの買収が、彼らが大きなビジネスに成長しなかった場合の最低限の保障になるからだ。またスタートアップ企業のマネジメントチームも、早期買収の提案に魅了される可能性が高い。なぜなら同レベルの製品成熟度や知名度を持つ非AI企業に比べて、遥かに高い価格が提示されるからだ。

しかし、AI武器競走においては、重要なことは単に先行することだけではない、競争相手の競争力の源泉である人材を引き抜くことも大事なことだ。だがテクノロジー企業たちが、AIがもたらす未来に向けて競争をしている中で、彼らが奪っているのは競争相手の人材だけではない、世の経済全体の利益も奪っているのだ。

マクロレベルで見れば、この抱え込み戦略が、AIが世界経済と社会全体に及ぼせる筈だった影響の95%を阻害しているのだ。米国のトップハイテク企業5社(Apple、Alphabet、Microsoft、Amazon、Facebook)の総収入は、米国の総GDPの5%未満である。にもかかわらず、このテクノロジーの巨人たちは企業を買収すると、すぐにでも効果が出る、特定目的の非テクノロジー産業の抱える問題向けにアプリケーションを構築する代わりに、ただR&Dに専念するように指示しているのだ。

そうしたテクノロジー企業たちが、個別の産業特有のソリューションを生み出すのに、最適な立場にいると主張する者もいる。クラウドコンピューティングを見て、どれだけ多くの産業がそれを使って生産性を向上させているのかを考えて欲しい。おそらく同じことをAIとデータサービスでも行うことができるだろう。しかし私はこうしたことがすぐに起きるとは思わない。理由は2つある。(1)テクノロジー企業たちは、それぞれ独自の目的を抱えていること、そして(2)最高のAIソリューションは特定の問題とワークフローに対してデザインされるものだからだ。

既にある程度の成果を見ることはできる:

今ではFacebookの写真には自動的にタグが付けられる。これは、顧客の関与を高めるためにデザインされた重要な機能拡張だ。またGoogleからNetflix、そしてAmazonに至る企業が、機械学習を活用したプロフィール情報の広範なスキャンによって提供する「なんでも推奨機能」は、徐々に顧客の購入の増加に繋がっている。どちらも、主要なハイテク企業の中核的なニーズを表しているが、他の業界の関連する製品にはなかなか展開されることがない。個人的には、非常に多くの素晴らしいAI人材たちが、比較的地味な機能強化に取り組んでいることを残念に思う。

ハイテク分野以外の業界のアプリケーションをターゲットとする、AIベースの製品や企業には巨大なチャンスが待っている。

またハイテク企業たちは、AIチームを彼らの壮大で実験的な研究の一部として組織している。そこでは既存の産業を技術的に再構成することを可能とする、核となる知的資産と研究に力が注がれている。歴史が示すことは、テクノロジー企業がカテゴリー全体を一度に再構成しようとすると、多くの場合はまず失敗に終わることが一般的だということだ(WebvanやMarc AndreesenのLoudCloudを思い出して欲しい)。これに対して既存の企業たちは十分な速さで反応することはない(SafewayのWebvanへの対応、IBMまたはHPのLoudCloudへの対応を考えてみよう)。

最終的には、新たな破壊的な勢力が10から20年後に成功する(この例として挙げられるのは、日用雑貨品に対してのAmazon、そしてクラウドコンピューティングに対するAWSやOpswareだ)。この分野では、最終的には消費者とハイテク企業が勝利することになる、有利な立場にいたはずの主要な既存企業たちは、最初の段階で集めることのできた人材と技術の質の差によって、ハイテク企業たちに追い越されてしまうのだ。

特定のプロジェクトが失敗しても、巨大テクノロジー企業の研究ラボは、求人力という意味での力は保ったままだ。彼らは全てのAI人材を招き入れ、彼らに研究の続きを行い、発表させることで、テクノロジー企業は研究をするのには一番良い場所だという物語を紡ぎ出す(その上無料のランチやディナーも用意されている!)

こうしたことの結果として、今日では、AI人材とテクノロジーはテクノロジー関連以外の企業から敬遠されるようになっている。保険のような既存産業では、コンピューターが囲碁で勝ったからといって、彼らの最終損益に影響が出るわけではない。これは不幸なことだ、なぜなら産業アプリケーションは「破壊的」ではないように見えるかも知れないが、それらは短期的には遥かに大きな影響力を持つ可能性があるからだ。

だとしたら、他の業界のリーダーたちができることは何だろう?既存産業は積極的に対応する必要がある、そうでなければ、AIとデータ分析によって推し進められる次の10年のイノベーションから締め出されるリスクに晒されることになるだろう。すなわち(1)差し迫った事態の本質を掴み、(2)必要な人材を引き付け、引き留め、厚遇できる環境を作り、(3)そうした人材を積極的に探さなければならない、ということを意味する。

いくつかの分野では動きが始まっている。

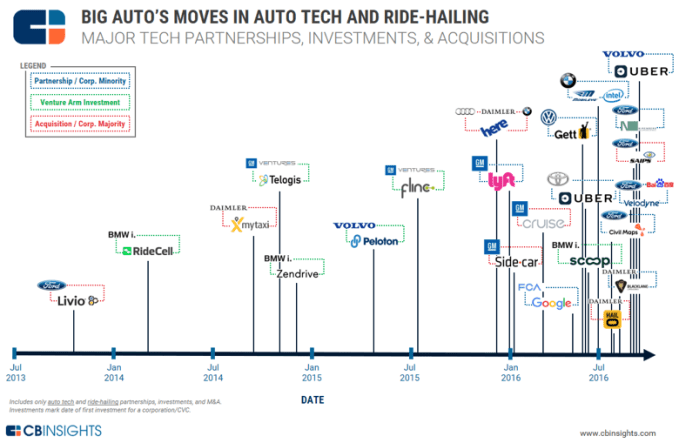

高まる自動運転車への期待から、自動車業界は実際のリスクに直面している。GMのCTOであるJon Laucknerは、こうした中で、10億ドルでのCruiseの買収や、Lyftに対する5億ドルの投資などの、大胆な動きの中心にいた。FordとDelphiも買収に積極的で、Argo AIやNuTomonyがその対象となった。

出典:CB Insights

農業もまた、何が差し迫った事態なのかを認識し、行動を始めた良い例である。過去5年の間に2件の主要なAI関連の買収が行われた。Monsantoはデータ駆動の未来に向けた取り組みを推進するために、Climate Corporationを買収し、農家に対して作物に関するカスタマイズされた知見と助言を行えるようにして行こうとしている。昨年、John DeereはBlue River Technologyを買収したが、このことによりコンピュータビジョンを活用して、トラクターが現場を移動する際に、リアルタイムで個々の作物にカスタマイズされた、知見と行動を提供するようになる。

確かに、人材獲得は既存産業にとって唯一の手段ではない。しかし将来の成功に向けての中心となる人材、技術、そしてビジネスモデルを確保することは、動きの鈍い既存産業にとっては難しい課題である。Netflixは数少ない成功の例の1つである。彼らはDVDベースのビジネスからストリーミングビジネスへの道を切り拓いた。とはいえ、その移行は苦難を極めた。大きなビジョンを描きながらも、その道が上向きに転じる迄には、自分の売上を共食いで失い、株価も75%下落したのだ。

現時点では、ハイテク分野以外の業界のアプリケーションをターゲットとする、AIベースの製品や企業には巨大なチャンスが待っている。そして短中期的には比較的競争も激しくはならない。主要なテクノロジー企業たちの成果にはムラがあり、遥か遠い未来を狙っているからだ。その一方で、既存産業は歴史的に、主要なテクノロジートランスフォーメーションを活用できていない。いくつかの例外を除けば、企業が積極的な対策を講じなければ、歴史は繰り返されるように思える。

[ 原文へ ]

(翻訳:sako)

画像: agsandrew / Shutterstock