多くのエンジェルやVCが〈ハードウェア〉スタートアップへの関わりをためらう一方で、ハードウェア・ファンディング・エコシステムではここ数年大きなルネサンスが起きている。2010年以来、ハードウェアスタートアップに対するベンチャーキャピタル投資額は30倍以上増えている。

VCまたはエンジェルから100万ドル以上公開調達したハードウェア/つながっているデバイス企業。

こうしたハードウェア・ファンディングの急増と共に、常に浮上する疑問は、「誰がハードウェアに〈投資〉しているのか?だ。一般に、プライベートなハードウェア投資家は以下の3つに分類される。

- ハードウェア専門VC。ごく少数のファンド(当社を含む)はハードウェア企業だけとつきあっている。通常われわれは初期資金を投入し、その後追加投資をすることもあるが、将来の投資ラウンドをリードすることはない。

- ハードウェアに優しいマイクロVC。シード段階には投資するが、ハードウェア専門ではないマイクロVCもいくつかある。一般に彼らは1億ドル以内の資金を扱い、5万~50万ドルをシードラウンドに投入するが、めったにリードしない。

- ハードウェアに優しい伝統的VC。ハードウェアに投資される資金の大半は、伝統的VCから出され、特に熱心なVCも少数いる。消費者向けハードウェア企業に関しては特にそうだ。

どこで起きているのか?

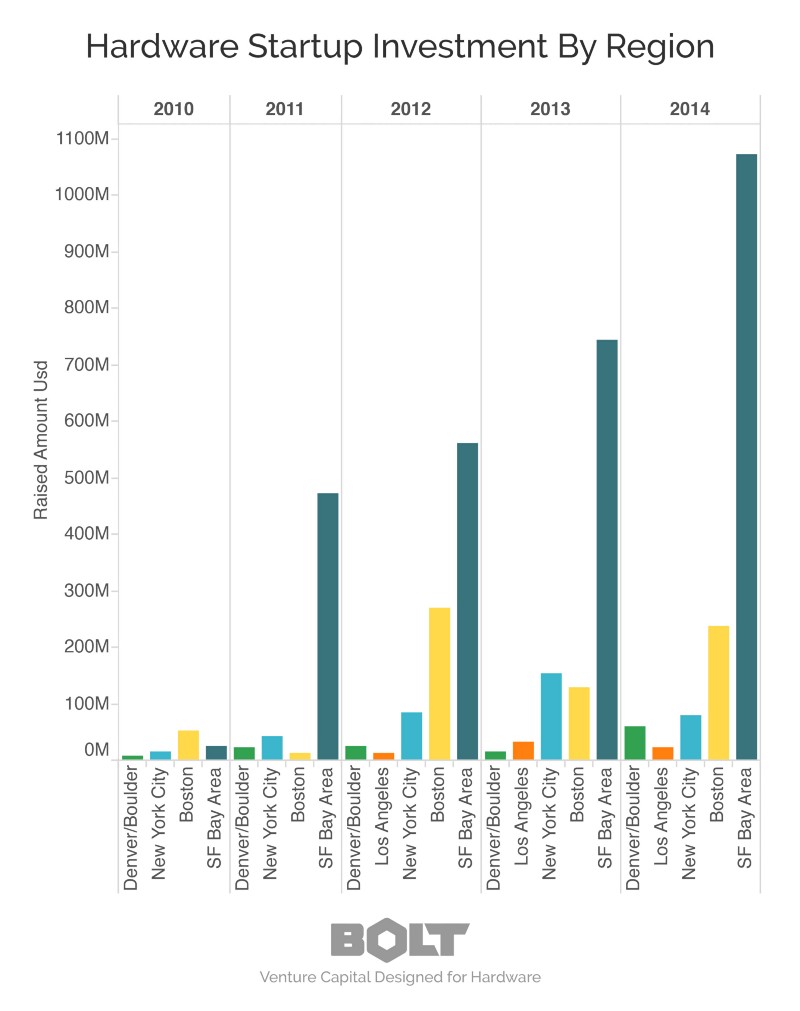

資金を得た(公開で100万ドル以上を調達)〈つながっているハードウェア〉スタートアップの数は、私が数えた限り現在ベイエリアで110社だ。ボストンおよびニューヨーク市(両者はほぼ同じ)はその1/3だ。ロサンゼルスとボウルダー/デンバーはボストン・ニューヨークのさらに1/3だ。合計金額ではサンフランシスコが圧倒的で、2014年の総調達額はボストンの5倍、ニョーヨーク、ボウルダーの10倍だった。それ以外(海外を含む)の場所は、ごくわずかの例外(Xiaomi、DJI、Magic Leap) を除いて誤差範囲だ。

なぜ今なのか?

3つの大きな力が個人投資家のハードウェア会社への投資を推進している。

強力な出口

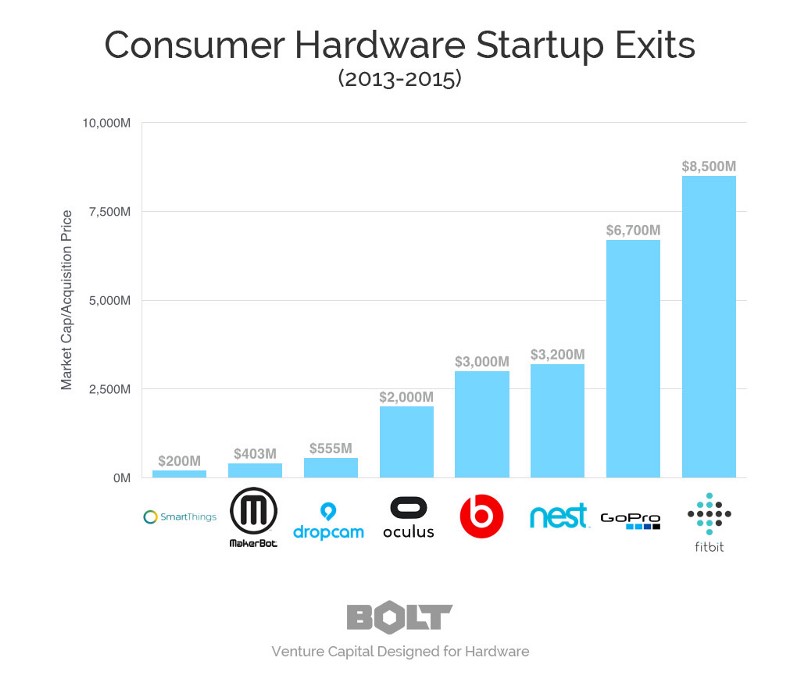

いくつかの成功した会社が、ハードウェア会社は大きな見返りを生む、という道を開拓した。流通と製造は未だに困難だが、GoProとFitBitは、ハードウェア会社が同種のソフトウェア専門会社よりも強力な成長と利益を生みだせることを証明した。

SaaS型の測定基準

伝統的ハードウェア会社が売上と利益以外に殆どフィードバックの仕組みを持たないのに対して、つながっているハードウェアスタートアップは、製品の利用、維持、離散に関して継続的なフィードバックを得られる。これが反複サイクルを短縮し、(すでにSaaSに満足している)投資家らは、たとえ大きな売上実績がなくても若いハードウェア会社を理解しやすくなる。

ハードウェア+ソフトウェア=コモディティー化の減少

多くのハードウェア製品が、時間と共に起こるコモディティー化と苦闘している。今日のつながっているハードウェア製品の多くは、ソフトウェアのためのトロイの木馬である。複製が困難なソフトウェアが乗り換えコストを高め、顧客と接触してブランドを確立する機会を増す。その結果顧客の生涯価値は高まり、それは直接的な反複売上(Dropcam)あるいは消費財を通じて実現される(Kindle)

過去数年間ベンチャーキャピタル投資の当たり年が続いているが、つながっているハードウェアのエコシステムは、スタートアップの数においても、そこに投資するVCの受容力においても、特に爆発的成長をみせた。これは開発費の減少、市場参入期間の短縮、およびハードウェアビジネスモデルの、コモディティー家電型から反復売上・ソフトウェアビジネス型への転換によるものだ。

今年は、ファンディングラウンド数、投資総額の両方が2014年を上回る見込みだが、ハードウェアカテゴリーの数が飽和し、エコシステムにおける勝者か見えてくるにつれ、成長は横ばいになりつつある。ハードウェアコミュニティーの進化と共に、いくつかの分野で新たなハードウェアスタートアップが登場することを期待したい。

[原文へ]

(翻訳:Nob Takahashi / facebook)