編集部:この記事は起業家のZack Kanterの執筆。経歴

私は昨年12月にソフトウェアのスタートアップを共同で創業し、毎月株主に向けて会社の進捗を報告するメモを送っている。しかし先月は自社の状況に関するメモではなく。われわれのビジネス(小売業)を待ち受ける根本的な状況の変化について書いた。

このビジネスでAmazonは支配的な地位を得ているだけでなく、今後ますますその地位は強化されると判断したからだ。これによってリテールビジネス全般にアポカリプスが迫っている。Amazonは世界最強の企業の一つだが、同時にその本質がもっとも理解さにくい会社でもある。そこで多くの人々からAmazonを分析した私のレターを公開すべきだというアドバイスを得た。

私の最初の会社は自動車部品のメーカーだった。われわれはAmazonに対するベンダーでもあり( Amazonはプロダクトの大口顧客だった)、同時に「マーケットプレイス」のサードパーティーの販売者でもあった(この場合われわれはAmazonに売上から一定の手数料を支払った)。つまり私はAmazonのビジネスについて通常知り得ないような経験をした。AWSを始めとするAmazonの各種の事業についても以前からフォローしてきたし、Amazonという会社は私にとってある種の強迫観念に近いものになっている。

一方、リテール・ビジネスは全体としてティッピングポイントを迎えつつあるというのがコンセンサスのようだ。テクノロジー系メディアもメインストリーム・メディアもAmazonという怪物のさらなる成長が小売業に決定的なコラテラル・ダメージを与えるだろうという記事を多数掲載している。Amazonのライバル(アメリカでは主としてWalmart)に対する優位性は維持可能なものであるのか、またライバルはAmazonのビジネスをコピーすることがでいるのかについても多くの議論が交わされている。

たとえばAmazon Primeの特急配送( 2日から1時間まで)やMarketplace(Amazonが販売するのと同じプロダクトを同じエントリーでサードパーティーが販売できる)、Amazon Goストア(レジなしの物理的店舗)からAmazonのドローン利用配送プロジェクトなどだ。

おそらくこうしたプログラムはすべてWalmartのような実力を備えたライバルなら数年で実現できるだろう。たとえば特急配送で利益が出せるかどうかは配送センターを消費者の近くに設置できるかどうかにかかっている。その点Walmartすでに全米150箇所以上の配送センターを持っている。【略】

こうした点を考慮してもなおかつAmazonは世界でもっとも強力な会社であり、Amazonがライバルに対して持つ優位性はまだ十分に理解されていない。向こう10年ほどの間にAmazonのリテール分野での拡大を止められるライバルは存在しないのではないか?

その理由はメディアやアナリストが好んで取り上げる「ブレットポイントの行列」、つまりアナリストが論じることを好むAmazonの事業の多様化にあるのではない。またジェフ・ベゾスのビジョンや企業文化も決定的要素ではない(もちろん私はベゾスは世界でもっとも優れたCEOの1人だと思っている。またAmazonの企業文化も尊敬している)。Amazonの優位性は事業の全てが外部に向けたサービス志向のアーキテクチャーを持っている点にある。Amazonは同社の事業のあらゆる側面をそれぞれ独立したプラットフォームとして公開し、市場での競争にさらしてきた。

「垂直統合」には落ち込みやすい罠がある。垂直統合(部品の内製化、供給メーカーの買収など)によって大幅にコストが削減できるというのがセールストークだが、実際にはそうはならない。当初実現された利益の増大は競争すべきライバルを失った「供給者」が凡庸化するにつれて帳消しとなってしまう。

自動車産業が典型的な例だ。自動車メーカーは部品メーカーを買収する垂直統合の時期の後で部品コストの急上昇を経験し、外注に戻るというサイクルを繰り返している。ライバルとの競争がない事業部は肥大化し、非効率化する。これを防止するために外部メーカーと競争させたりコスト構造について詳細な検討を加えるといった方法は社内官僚制を悪化させるだけで現実のコスト削減にはまったく結びつかないのが普通だ。

AmazonのSOA(サービス志向アーキテクチャー)の典型はやはりAWSだ(AmazonのエンジニアだったSteve Yeggeが2011年に発足当時のAWSについてa非常に面白い記事を書いている)。2000年代にAmazonの通販事業は驚異的なスピードで拡大を続けていたたが、当時はまだエンタープライズ・レベルのSaaSはメインストリームのビジネスとなっていなかった。そこでAmazonは独自のテクノロジー・インフラを構築する必要に迫られた。この社内インフラを顧客向けのサービス(AWS)として開放するという天才的なアイディアについてはすでに多数の記事が書かれている。この戦略は通年換算140億ドルという巨大ビジネスを生んだ。しかしこの金額自体はAmazonが自ら戦略の正しさを知ったという重要性に比べればいわばボーナスに過ぎない。Amazonはプラットフォーム企業になることは競争の喪失によるコストの増大やテクノロジーの停滞に対する効果的な防壁になると発見した。

(写真:Drew Angerer/Getty Images)

AWSのデビュー後、10年以上にわたってAmazonは社内向けに開発したツールを洗練させて外部向けのプロダクトとして事業化するという手法をきわめて意識的に繰り返している。最新の例はAWSのAmazon Connectだ。これはもともと自社の通販事業の連絡先管理のために開発されたツールだがAmazonはこれをクラウドベースのセルフサービスのプロダクトとして外部に公開した。この事業の売上も巨額に上っているが、本質はそこではない。本当の価値は、プラットフォームとして公開することにより、部内ツールが肥大化、非効率化することを防げるという点にある。

もう少し具体的にいえばこうだ。もしAmazon Connectがビジネスとして失敗したとしよう。 Amazon経営陣は数値化された結果(売上の減少など)によって自社の連絡先管理ツールのパフォーマンスがライバルに大きく劣っていと知ることができる。Amazonは事業の監査や競争入札といった資源を浪費し官僚制を肥大させるだけの手段を一切必要とせず事業のパフォーマンスに関する正確なフィードバックを得る方法を発見した。プラットフォーム化して外部に公開すれば、その事業が成功していれば利益を生むし、問題があれば直ちにその結果が出る。おおまかにいえば事業が生む利益は事業の質に比例する。数々の事業においてその質を判定する効果的な方法をAmazonは得た。

AWSは非常に目立ち、したがってわかりやすい例だが、この戦略(実行にはヘラクレスの功業的な努力が必要になる)はAmazonのあらゆる事業、部門において一貫して採用されている。Amazonでは膨大な数のサービスが外部から利用可能になっている。エコシステム全体のプラットフォーム化こそライバルがコピーすることがほぼ不可能なAmazonの優位性だ。

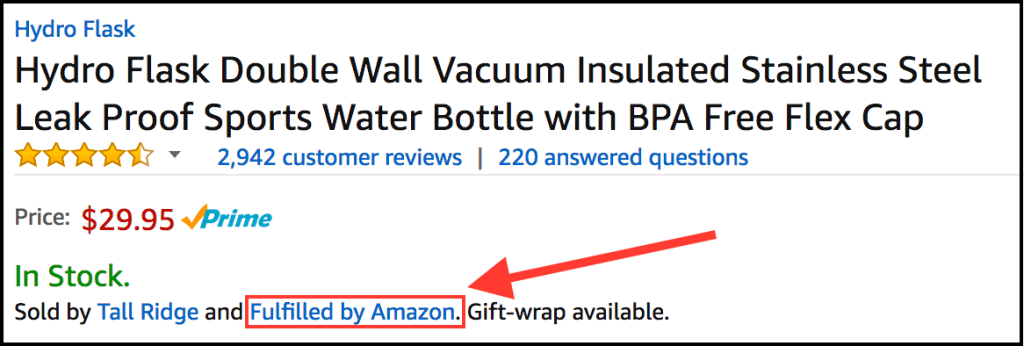

もっとも広く利用されている例はFBAプログラムだろう。Amazonに何か注文したときに「この商品は(社名)が販売し、Amazonが発送します」という文言を見たら、これがフルフィルメント by Amazonだ。

FBAプログラムを利用するサードパーティーの業者は商品をバルクでAmazonに送る(所有権はサードパーティーにある)。Amazonは注文に応じて商品を顧客に配送する。返品やサポートもAmazonが処理してくれる。しかも手数料は驚くほど安い。しかもFBAは Amazonサイトでの販売に限られない。AmazonのFBAマルチチャネルサービスはAmazonサイト外で受けた注文をAmazonが代行して販売してくれる。たとえばステンレスの携帯用魔法瓶、Hydro FlaskはShopifyに独自の通販ストアを持っている。Shopifyのストアで注文を受けるとHydro FlaskはFBA(外部APIを利用)でAmazonにその後の処理を任せることができる。

Hydro Flaskのメリットは明らかだ。同社の製品は中国で製造されており、Flexportのようなフォワーダーを通じてAmazonのフルフィルメント・センターに直接搬入される。Hydro Flaskは自社で在庫を保管、管理するという頭痛(とコスト)を避けることができる。Amazonにとっても種々の利益がある。a) 倉庫の収容能力の活用、b) 配送商品量の増大によるバーゲニングパワー、c)フルフィルメント・サービスの手数料(マーケットプレイスなど各種のサービスを含めた手数料売上の総額は2017第1四半期だけで64億ドル。これはAmazonの売上総額の25%になっている)、等々だ。

しかしこの場合でも長期的にみた真のメリットはAmazon自身の社内ツールの競争力の強化だ。膨大な人員を抱えるフルフィルメントはAmazonにとって最大のコストセンターだが、サービスを外部に公開することよってその能力は日々改善される。

FBAのようなマルチテナント、マルチャンネルのクラウドサービスを公開するのは、社内需要を満たすだけのサービスの構築とはまったくレベルが違う完成度を必要とする。社内のみのツールであれば、ハードコーディングされた素人っぽいやっつけ仕事でもいい。しかしそうしたシステムは改良していくことが不可能に近い。【略】

FBAのようなサービスでは〕処理上のエラーの総量は膨大なものになる。Amazon側で商品が失われたため無条件で何万ドルもの払い戻しを受けた業者をいくつも知っている。FBAを運営するために必要なテクノロジー上の能力に加えてこうしたコスト負担に無期限に耐えられる体力があるライバルは果たしてどのどのくらい存在するだろうか?

Amazonがむこう5年間のうちに小口配送サービス(UPS/FedEx/USPS)に参入することは間違いないと思われる。Amazonは最大のコストセンターを次々にプロフィットセンターに変身させてきた。最初はテクノロジー(AWS)で、次はフルフィルメント(FBA)、次はAmazonのオリジナルブランド商品という具合だ。Amazonはすでに40機の貨物機と何千台ものトレーラーを所有している。 10箇所以上の小口荷物仕分けセンターを開設して既存の配送業者への支払いの軽減に努めている。しかも小口配送サービスには、Amazon自身の膨大な社内需要が存在するだけでなく、アーリーアダプターの顧客となることが確実なサードパーティーの小売業者がFBAに多数参加している。

ここでUPS、FedExからRackspace に至るライバル各社に対してAmazonが持つ決定的な優位性は、同社が「ドッグフードを食べる」、つまり自社サービスの最大のユーザーであるという点だ。たとえばUPSは配送エラーについて通販事業者という緩衝帯を持っている。荷物の破損や行方不明、繁忙期の配送遅延などが起きると消費者はまず通販事業者を責める。業者は向き直ってUPSを責めるという順序になる。しかしAmazonの場合、緩衝帯は存在しない。パフォーマンスが劣っていた場合、責任を転嫁する相手はいない。Amazonの強みは単なる多角化ではなく、それぞれの事業が外部に公開されることでフィードバック・ループを完成させているところにある。このはずみ車が回り出すとライバルがこれに打ち勝つのはきわめて困難になる。【略】

〔Marketplace Web Service (MWS) APIや常時最低価格を維持するrepricersなどツール〕その他、いくらでも例を上げることができる。【略】「イノベーションのジレンマ」をAmazon以上に深く理解している企業は少ないに違いない。

そこで簡単にいえば、Amazonには誰も追いつけないというのが私の結論だ。AmazonがFBAを完成させるのに10年かかかった。仮にこれから5年でWalmartがその水準に達したとして、そのときAmazonはどこにいるだろう? この記事で私が紹介してきたのはAmazonのほんの上っ面に過ぎない。まだ知名度は高くないがSeller Fulfilled PrimeやDirect Fulfillmentなどは今後重要になるだろう。予見しうる将来、既存の大型小売業者がAmazonに太刀打ちするのは難しいだろう。しかしある種のバーティカル、たとえばペットフードのChewy.comのようなスタートアップには、すくなくとも短期的にはチャンスがあるかもしれない。

Amazonが打倒されるとすれば反トラスト法訴訟(しかし同社は小売業売上のわずかな部分しか占めていないので当分の間適用は難しだろう) または消費者が物理的な商品を購入する仕方に重大なパラダイムシフトが起きるような場合しか考えられない。没入的仮想現実がすべてを支配し人間は栄養を点滴で摂るようになるといったことにでもなれば話は別だ。しかしそうしたSF的事態が近い将来起きるとは考えられない。

[原文へ]

(翻訳:滑川海彦@Facebook Google+)