Finalと呼ばれるスタートアップがクレジットカードの使い方を変えようとしている。むしろ彼らは、消費者のライフスタイルに合うようにクレジットカード業界を変えようとしている、と言った方が正しいかもしれない。1%のキャッシュバックボーナスと年会費無料という金銭的なメリットも備えているFinalだが、1番の売りは利用場面に応じて複数のバーチャルカードを使えるというサービスの柔軟性にある。

もしもあなたが平均的なTechCrunchの読者であれば、恐らくSpotifyとNetflixのアカウントは持っているだろうし、他の動画配信サービスにも登録しているかもしれない。そしてAmazonにはクレジットカード情報が登録されていて、Amazon以外のECサイトでも買い物をしているだろう。もしかしたら、数年前に流行ったサブスクリプションボックスの料金も未だに毎月払っているかもしれない。

モノやサービスを購入する場はだんだんとオンラインに移行し、恐らくあなたは1枚のクレジットカードで全ての支払いを行っているだろう。

しかし、もしもそのカードを失くしたり、そのカードが盗まれてしまったら何が起きるだろうか? もちろん新しいカードを発行しなければいけないが、それは始まりに過ぎず、他にも面倒なことがある。新しいカードが発行されたら、自分が登録しているサービスやECサイト、月額制のソフトなどのカード情報をアップデートしなければいけないのだ。

では、それぞれのサービスに応じて、個別のカード番号を手に入れられるとしたらどうだろうか? しかも、それぞれの支払い金額を、月ごとにまとめて精算できるとしたら?

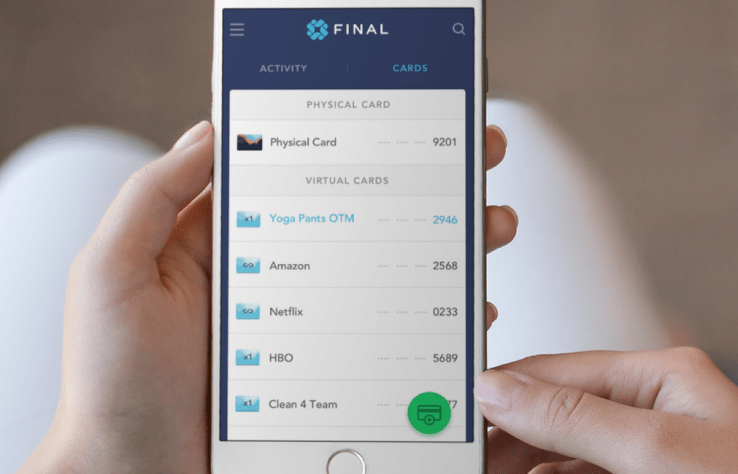

これこそ、Finalが提供しているサービスなのだ。FInalのユーザーは、さまざまなオンラインサービスで使えるバーチャルカードを無制限に発行することができる。そして、もしもバーチャルカードのひとつに問題が生じたときや、単にサービスをキャンセルしたいときには、そのバーチャルカードを削除するだけで済む。

これこそ、Finalが提供しているサービスなのだ。FInalのユーザーは、さまざまなオンラインサービスで使えるバーチャルカードを無制限に発行することができる。そして、もしもバーチャルカードのひとつに問題が生じたときや、単にサービスをキャンセルしたいときには、そのバーチャルカードを削除するだけで済む。

Finalに登録すると一応プラスチックのカードも発行されるが、ユーザーがそれを使うことは一度もないかもしれない。また、プレスチックカードはユーザーがFinalから受け取る最後の郵送物になる。明細を含めた全ての情報はオンラインで提供されており、何か問題があったときのサポートもメールが中心だ。

つまり、Finalは今日の消費者が求めるような仕組みを備えたクレジットカードを作ろうとしているのだ。消費者はペーパーレスで柔軟性のあるサービスを求めており、さらにはオンラインサービスの登録やキャンセルをもっと手軽に行いたいと考えている。

また、申請後すぐにサービスを使いたいという消費者の要望に応えるため、Finalは必要な情報を受け取り次第、即時バーチャルカードを発行している。そのため、ユーザーはプラスチックのカードが郵送されてくるよりも先にバーチャルカードを利用できるようになる。

上記のサービス全てを実現するために、Finalのチームは2年以上の時間をかけてゼロからシステムを構築し、今ではほぼ無限にバーチャルカードを発行できるようになった。この強力なシステムをたずさえて、Finalは6兆ドルとも言われる消費者向けクレジットカード市場に乗り込もうとしている。その一方で、単独で使えるクレジットカードの発行・管理ソリューションを求めている企業も、Finalのサービスに興味を持つ可能性は十分にある。

同社はこれまでに400万ドルを調達しており、投資家には1776やCanyon Creek Capital、DRW Venture Capital、Kima Ventures、KPCB Edge、Ludlow Ventures、Michael Liou、Right Side Capital Management、T5 Capital、Wei Guo、Y Combinator、Zillionize Angelらが名を連ねている。

[原文へ]

(翻訳:Atsushi Yukutake/ Twitter)