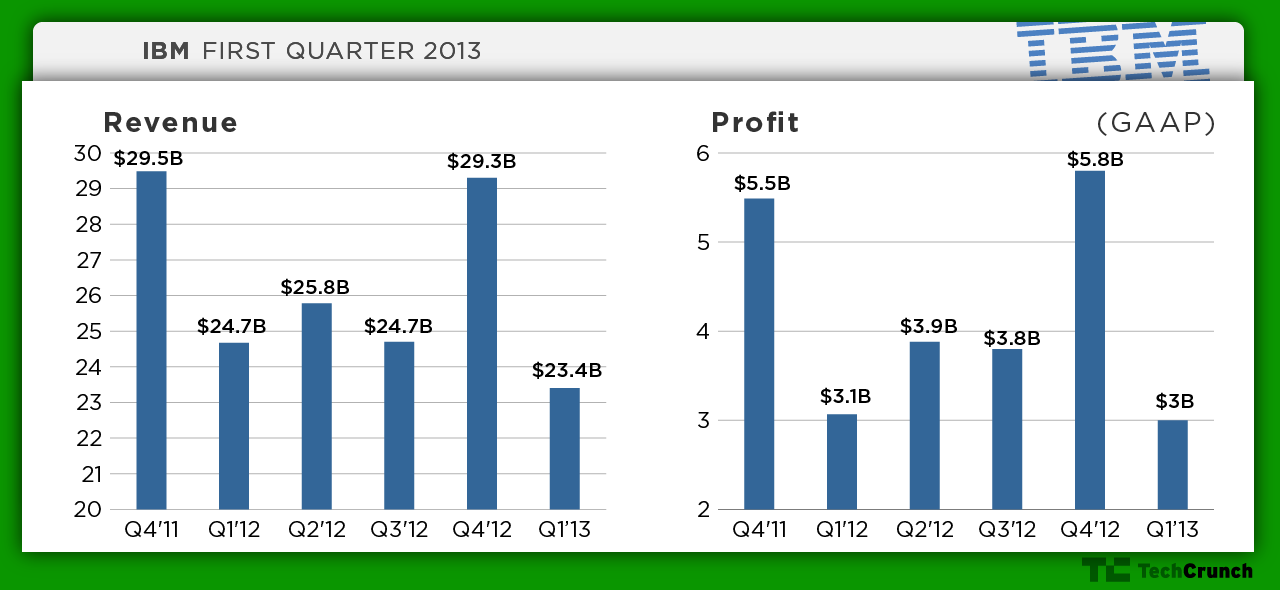

本日(米国時間4/18)IBMは2013年度第1四半期の収支を発表し、売上234億ドル、1株当たり利益(EPS)は3.00ドルだった。EPSは昨年より8%改善されたが、売上は5%減、為替調整後で3%減だった。横ばいだったソフトウェア売上とサービス売上の減少によって、全体ではアナリスト予測を下回った。

パソコン事業をLenovoに売った2004年以来、IBMはサービス分野に焦点を絞って強力な事業へと育て上げ、それはまるでパソコン市場の継続的〈ソフト化〉を予見したような決断だった。昨年のThe Vergeの報道によると、IBMがハードウェア部門の買い手としてLenovoを選んだ主な理由は、同社が中国政府に取り入るためだったという。それはLenovoにとっても好結果を生んだようで、同社は5期連続で予測を上回った。しかし、好調だったIBMのサービスとソフトウェアは、前年と比べて横ばいあるいは減少だった。

ソフトウェア部門の売上は56億ドルで前年並み、サービス売上は前年から4%減の96億ドルだった。残ったハードウェア事業を担当するシステムおよびテクノロジー部門の売上は31億ドルで、低迷するパソコン市場の影響を受け前年から大きく17%減らした。四半期の非GAAP利益率は46.7%、純利益は3%増の34億ドルだった。

{kind=link}

時間外取引での株価の動きはS&P 500社の動向を示す強力な指標であるとアナリスト会社のBespoke Investment Groupが指摘するように、この迫力に欠ける決算に対してどう市場が反応するかは多くの人々の関心の的である。

[原文へ]

(翻訳:Nob Takahashi)