【編集部注】執筆者のRyan Caldbeckは、消費財・小売企業の投資マーケットプレイス、CircleUpのファウンダー兼CEO。

もしもあなたが、「イノベーションか死か」という決まり文句を信じているとしたら、大手の消費財・小売企業のことを末期患者のように考えているかもしれない。KraftやCloroxなどの大手企業は全て、イノベーションを起こすには動きが遅すぎ、株主の言いなりになってしまっているように映る。同時に、彼らのような企業は潰れるには規模が大きするような気もする。少なくとも今の段階では。

現在、消費財業界ではM&Aの雪崩が起きようとしているのだ。

主要な消費財(Consumer Packaged Good=CPG)メーカーは、新世代の消費者の獲得に苦しんでいる。さまざまな製品の売上を見てみると、有名ブランドの売上が段々低下してきていることがわかる。Jefferiesによれば、食品業界で重要視されているトップ54カテゴリーのうち42カテゴリーについて、過去5年の間に小企業が大企業のマーケットシェアを上回ったことがわかっている。消費財のほぼあらゆる分野で、これまでの業界構造が崩壊しようとしているのだ。

自分たちの好みに合った、ユニークで信頼できるブランドを消費者が次第に求めるようになった結果、消費財メーカーがマーケティングや流通にかけるお金は劇的に減ってきている。つまり、消費者は製品広告に反応するのではなく、自分で欲しいものをリサーチし探し求めるようになったのだ。

出典: CircleUp

大手消費財メーカーは、何十億ドル分ものマーケットシェアシェアを失う一方で、現状を打開するような対策を積極的にとっているわけではない。誰かの目にとまるような革新的な製品が、最後に有名な消費財メーカーからリリースされたのはどのくらい前のことだろうか?研究開発はこれまでにないほど重要なはずだが、実際には過小評価されてしまっている。

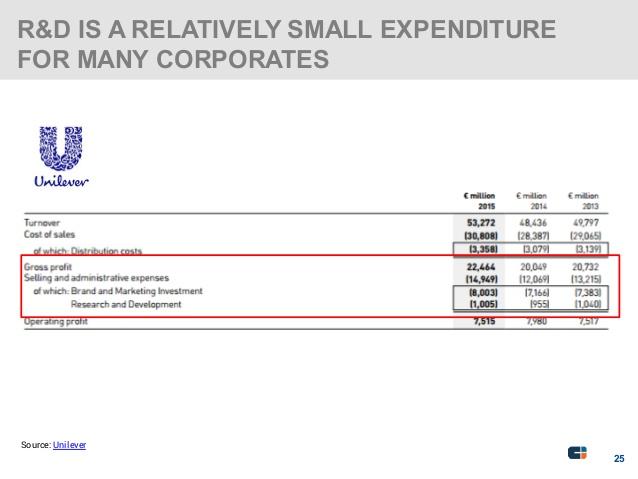

消費財メーカーの研究開発に関する問題の深刻さ

CircleUpでは、消費財業界における研究開発軽視の問題を物語るようなデータを最近発見した。このデータによれば、大手消費財メーカーは平均して、売上の2%未満しか研究開発に使っていない一方で、マーケティング・広告には売上の約15%にあたる資金を投じていることがわかったのだ。なお、イノベーション第一のテック業界ではこの数字がほぼ逆転し、売上の約13%が研究開発に、2%がマーケティング・広告に使われている。

出典: CircleUp

大企業も自分たちの課題には気づいている。それでは何故彼らは新製品の開発に投資しないのだろうか?

大企業にはこれまでイノベーションの必要がなかった

大企業は何十年にもわたって、消費財業界の資金的な参入障壁に守られてきた。ソーシャルメディアやAmazonが存在しなかった頃、流通網の確保や製品の宣伝というのは小企業には手の届かないものだった。そのため、消費者は小売店で毎回同じ商品を見かけても何とも思わず、イノベーション自体に対する需要も極めて低かった。

イノベーションにはリスクが伴う

製品を開発して、それをテストして、市場の反応を測る、というイノベーションが誕生するまでのプロセスはリスク以外の何物でもない。イノベーションを追求すれば、四半期や年間の業績が赤字になるかもしれないばかりか、新たな製品が売上に貢献するまでには何年もかかる(そもそも売上が立てばの話だが)。そのため、研究開発部門のマネージャーにはリスクをとらないという、短期的なインセンティブが働きがちだ。四半期の目標達成を目指した方がいいのか、何年後かに自分が他の部署に異動するタイミングまで売上に貢献しないような新製品を開発した方がいいのか、という問いが彼らの頭を駆け巡っているのだ。

大企業には変化を起こす力を持った社員がいない

これまで何かを変えるためのインセンティブがほぼ無かったことから、ほとんどの大手消費財メーカーは、しっかりとした研究開発チームや十分な経験を持っていない。単に彼らには、市場の動向を見て素晴らしい製品を生み出すために必要なものが揃っていないのだ。

さらに、このような企業には何十年もの(ときには1世紀近い)歴史があり、彼らは変化に慣れていない。この時間のスケールを考えると、ダンスフロアで踊る若かりしころの祖父の姿や、このトレンドを指摘していたClay Christensenの「イノベーションのジレンマ」が頭に浮かんでくるかもしれない。大企業は既存の製品を売るのに必死で、将来のことを考えることができず、結果的に自分たちが不得意な分野にシフトしようと苦しむのだ。

出典: CircleUp

研究開発の代わりとしてのM&A

M&Aは、実質的に大手消費財メーカーの研究開発を代替している。シェアの急激な減少や成長の鈍化、潤沢な現金資産を背景に、大手メーカーによるM&Aの件数が今後も増加していくのは確実だ。さらに、企業の成長過程に関わっていけるよう、アーリーステージの企業への投資も今後増えてくるだろう。

Unileverの昨年の研究開発費は売上の1.9%でしかなかったが、買収にはためらうことなく資金を投じ、Dollar Shave ClubとSeventh Generationをそれぞれ10億ドル、7億ドルで買収した。スタートアップを出し抜くことのできない大手消費財メーカーは、イノベーションを生み出すことが仕事と言って良いスタートアップに、研究開発をアウトソースし、さらにはそのリスクを負わせようと、M&Aに積極的に取り組んでいる。

このトレンドは、製薬業界には既に深く根を下ろしている。製薬業界のコングロマリットは、研究開発のほぼ全体をスキップして、新薬の権利を狂ったように購入している。そして、自分たちがもつ広範な流通網に新製品を流し込み、その合間に広告を打ったり、規制対応を行ったりしているのだ。消費財企業も彼らと同じ道を辿ろうとしている。

しかし、大企業が新たな製品や企業を買収した際に重要なのが、どれだけ上手く買収したブランドのキャラクターや信頼性を保つことができるかということで、まだこれについてはハッキリわかっていない。オーガニックであれ、環境の持続可能性であれ、フェアトレードや民族の多様性であれ、人々は次第に、自分にぴったり合った商品を求めるようになっている。シンプルに見える洗剤選びでさえ、今や一種の自己表現なのだ。そのため、主要消費財メーカーが、もしも買収先のオリジナリティを保てなければ、その買収資金は無駄になってしまう。

M&Aの雪崩は一夜にして起きるわけではなく、その気運は何年もの期間を経て高まってきた。昨年だけで消費財・小売業界のM&A合計額は2380億ドルに達し、これはテック業界に比べ2倍近い規模だ。このようにM&Aの雪崩の兆候はすでに見られており、今後はそれが顕著になっていく一方だ。この波に乗り遅れないように。

[原文へ]

(翻訳:Atsushi Yukutake/ Twitter)