Intelは今日(米国時間7/27)の午後、148億ドルの売上と72セントの一株当たり利益を発表した。それらはアナリストたちの予測144億1000万ドルと68セントを確実に上回っている。

同社の通常取引の株価は22セント/0.63%上がり、34ドル97セントで終わった。決算発表の直後には、Intelの株価は3.43%上がった。現在は時間外取引で36ドル17セントになっている(~1:05pm PST)。

Intelは今、企業として興味深い立場にいる。同社の未来が人工知能関連の能力にかかっていることを、同社自身が知っている。ウォール街における同社の命運を決めるのは、153億ドルで買収したMobileyeを、やがて巨大な産業になる自動運転車業界のニーズに応える、高収益のビジネスに育てられるかどうかだ。Intelによると、買収手続きは2017年のQ3に完了する。

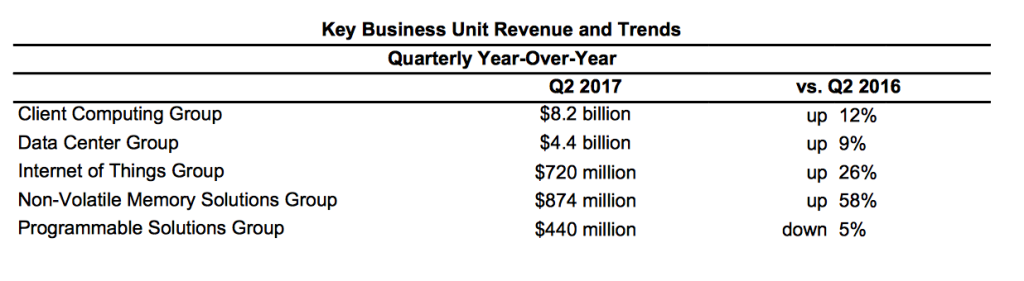

しかし今日は、三つの買収(Mobileye, Movidius, Nervana)があったにも関わらず、重要な話題は今なおデータセンターだ。Intelは同社のx86チップで長年データセンターを支配してきたが、最近はAMDの攻勢が著しく、データセンター市場におけるIntelのトップの座がいつまで安泰か、わからなくなっている。しかし現時点では、Intelはこのビジネスで9%の成長を達成できた。

前年同期2016Q2のIntelの売上は、135億ドルだった。その時点での前年同期比成長率は3%だったが、本日の2017Q2では9%の前年同期比成長率になった。

今回の決算発表のプレスリリースで、同社のCFO Bob Swanはこう述べている: “本年前半の好調とPC事業への期待の高まりにより、目下、通年売上と同EPSの予想を上方修正している”。

Intelの2017Q3の予測は、売上が157億ドル、EPSが80セントだ。Q4を含む全年売上の予測は613億ドル、EPSは3ドルだ。この値の一部は、買収完了後のMobileyeの貢献部分である。

同社は本日の決算報告で、通年の営業利益率の向上を課題として挙げた。

今本誌TechCrunchはIntelのIR部門に追加取材をしているので、情報が得られ次第、お伝えしよう。