Amazonは今日(米国時間4/28)第1四半期の決算を発表し、その内容は期待を裏切らなかった。アナリストの予測をほぼ全部門で上回り、株価は12%以上上昇した。

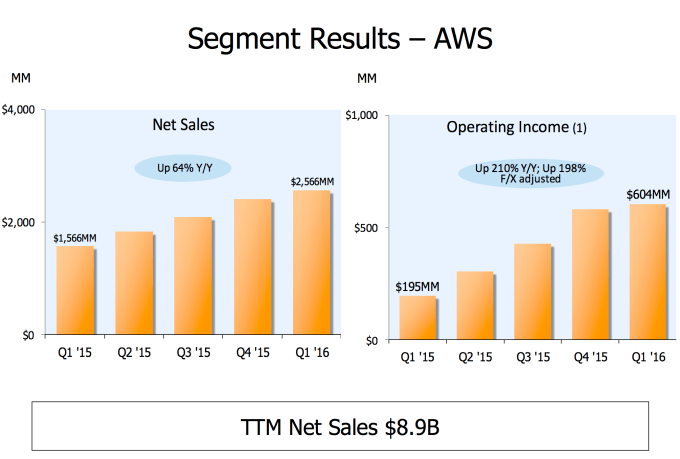

特に大きい存在がAmazon Web Serviceだ。AWSは多くの企業で必需品となっていることから、この部門が順調に伸び続けていることに不思議はない。その対前年比成長は膨大であり、これはGoogleやMicrosoftらとの競争が激化しているにもかかわらず、需要が未だに伸びていることを意味している。この調子が続けば、AWSは益々この会社に膨大な利益を与えることになりそうだ。過去12ヵ月間の売上は約90億ドルだった。

ほぼ一生涯を消費者向けサービスに注力している会社が、新たなビジネスを一から作り成長させることには、他の巨大IT企業も新たなビジネスを探して仕掛けてくることを考えると、いつ見ても感銘を受ける。FacebookならVRやWhatsApp等のサービス。Googleなら自動走行車のような壮大な計画。これらはまだ結実していないが、AWSは本物のビジネスになってきたことを示している。

さらに興味深いのは、AmazonのAWS部門の営業利益が、同社の北米の中核ビジネスよりも大きいことだ。同社によるとAWSの営業利益は6.04億ドルで、それに対して北米の中核事業の利益は5.88億ドルだった。このビジネスは、Eコマース事業より売上は少ないが、一見したところ運用効率が高く、未だ順調に成長を続けているようだ。Bezos自身、AWSが年間100億ドルのビジネスになることを期待していると株主宛の書簡に書いている。

成績表は以下の通り:

- 1株当たり利益1.07ドルは、予測を0.58ドル上回った。2015年Q1は1株当たり0.12ドルの損失だった。

- 売上は291.3億トルで、アナリスト予測の279.8億ドルを上回り、前年同期比22%増。

- Amazon Web Serviceの売上は25.7億ドルへと伸びた — アナリスト予測の25.3億ドルを上回った。前年同期は15.7億ドルであり、約64%の急上昇だった。

- 同社はQ2の売上を、280~305億ドルと予測している。

- 前受収益は37.7億ドルで、前期の31.2億ドルから上昇した。

- テクノロジーおよびコンテンツ収益は35億ドル、2015年Q1の28億ドルから上昇した。

- 海外売上は96億ドルで、前年同期の78横ドルから上昇した。

かくして同社は、全員の予測をほぼ全部門で上回る実績を上げた。Amazonはビデオストリーミングをはじめとする山ほどの新市場に拡大し、ウェブサービス事業も拡大し、そしてもちろん年額99ドルのPrime会員がいる。さらにFire TVとAmazon Echoでデバイス事業の製品ラインアップも増やしている。

株価では何が起きているのか? 基本的にAmazon株は決算発表後には必ず大きく揺れる。第4四半期で予測に届かなかった後、株価は13%下落した。全般的には厳しい年だが、同社は好調な株の一つだ(42%高)。これだけ成功した四半期の決算報告をした今日、大きな値動きがあるのは当然だろう。

投資家が注目している重要な一点は、Amazon Primeメンバーシップに関する傾向情報だ。理論的に、物品の配送を簡単、低価格にすることで、もっと買うよう顧客を説得すれば、増加する配送コストを上回る利益を上げて、事業を維持できる。それは理論的に、前受収益として計上され、現在これが増え続けているようだ。

この決算報告書に見られる、もう一つの大きな傾向がある。Amazonは4期連続で利益を上げた。同社は歴史的に、利益には熱心ではなく、成長のみに投資して定常的に損を出し続けてきたが、今はそのビジネスを儲かるマシンへと変えつつあるようにみえる(少なくとも、ある程度その方向に焦点を合わせている)。

例によってAmazonはハードウェア製品について、新しい詳細情報を公開していない ― 新しいKindle(Kindle Oasis)1機種と、Amazon Alexaを使った新デバイス2機種を発売していたのだが。

例によってAmazonはハードウェア製品について、新しい詳細情報を公開していない ― 新しいKindle(Kindle Oasis)1機種と、Amazon Alexaを使った新デバイス2機種を発売していたのだが。

[原文へ]

(翻訳:Nob Takahashi / facebook)