【編集部注】執筆者のJason RowleyはベンチャーキャピタリストでCrunchbase Newsの記者。

いよいよ夏本番(英語で言うところのドッグ・デイズ)だ。夏と聞くと、ビーチや裏庭でのバーベキューを思い浮かべる人もたくさんいるだろうし、私たちのようにエアコンが効いた部屋で外の熱から逃げようとする人もいるだろう。

しかしスタートアップやベンチャーキャピタルの世界では、夏は少し違う意味合いを持つ。

この記事では、「夏に投資活動が停滞する」という説について検証したい。昨年も同様の記事を公開したが、今回は少しひねりを加え、ベンチャーキャピタリスト/ベンチャーキャピタル(VC)の投資活動の季節性だけでなく、VCにとっての投資家(リミテッド・パートナー=LPと呼ばれる人たち)の活動についても調査した。つまり、VCがいつ資金を調達し、いつその資金を企業に投資するのか、というのが今回のトピックだ。

資金調達を考えているファウンダーやVCのためにも、調査方法や結論に入る前に、まずは調査結果を以下に紹介する。

ファウンダーはいつでも資金調達できる

アメリカ国内のファウンダーは資金調達のタイミングを気にしなくてもよいので安心してほしい。少なくともここ数年の動向を考えると、夏に投資活動が停滞するとは言えないことがわかった。1年を通して見ると、月によって多少の上下はあるものの、資金調達ラウンドを開催する上で最適な月というのは存在しない(※脚注)。

つまり、常に資金を調達するにはいいタイミングということだ。

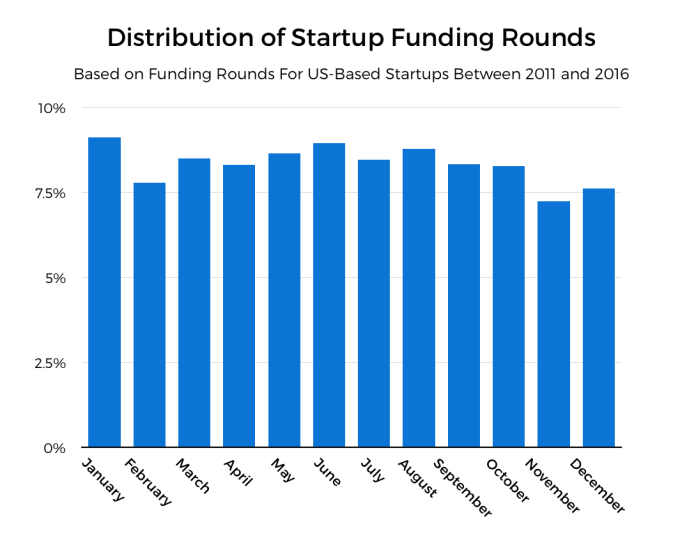

下のグラフは、過去6年間のアメリカ企業に対するVC投資を月別にプロットしたものだ。Y軸は全体に占める各月の割合を示しており、もしも各月の投資件数が同じであれば、全てのバーが8.33%(100%÷12か月)になる。

年のはじめと終わりには多少凹凸があるものの、全体としては6月辺りを頂点とする緩やかなアーチを描いている。この傾向は昨年の調査結果とも合致する。

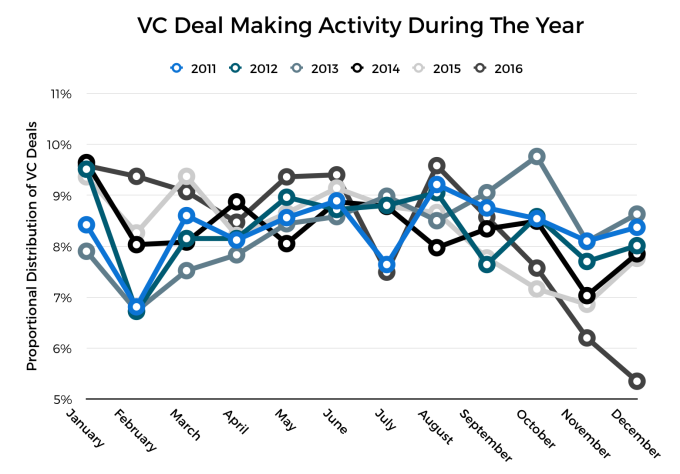

しかし、一見綺麗にまとまっているように見えるこのグラフの裏で、実際のデータはかなりバラけていた。下のグラフには、平均をとる前の各年のデータを示している。

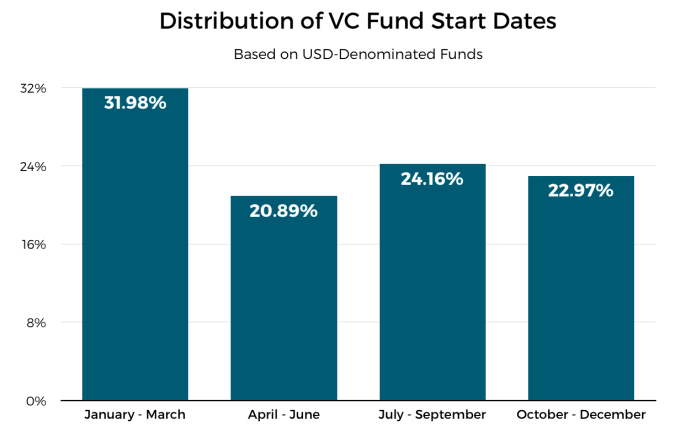

VCのファンドは年始に集まる傾向

スタートアップは1年を通して安定的に資金調達できることがわかったが、ベンチャーキャピタルの状況は異なる。VCがファンドのジェネラル・パートナー(=GP)として資金調達を行うタイミングには偏りが見られた。

彼らは『不思議の国のアリス』で言うところの「はじめから始めろ」という考えに従うかのごとく、第1四半期にファンドを設立する場合が多い。

下のグラフは、11年間におよぶアメリカのVCの資金調達活動をまとめたものだ。

グラフが示す通り、第1四半期にかなりの割合のファンドが設立されている。しかし、GPがLPから資金を調達するタイミングには季節性が見られる一方で、第2四半期以降に組成されるファンドの数もそれなりにあるのがわかる。

Crunchbaseの日付の扱い方に一部問題(後述の調査方法参照)があったため、一定数の企業は分析対象から外しているが、この調整はVCの資金調達について調べる上でかなり効果があった。というのも、VCは新しいファンドの情報を公にしないことが多く、さらに当局へ提出する資料も比較的簡単ものであることから、何月何日にファンドが設立されたという情報はなかなか手に入れるのが難しいのだ。多くの場合、設立年のみがわかっており、その際Crunchbaseではその年の1月1日が設立日として登録されてしまう(さらにクローズ日が別の日であっても、ファンドの申請書類上は設立日を1月1日とするVCがたくさん存在するという可能性もある)。

いずれにしろ、1月1日を設立日とする371ファンドと、各月の初日に設立されたとされる数百ファンドは対象から外されている。この調整は、VCの資金調達タイミングの分布へ統計的に有意な影響を及ぼすものではない。

季節性が存在する(あるいはしない)理由

上記の通り、VCの投資活動が夏に落ち着くという傾向は見受けられず、よく言われる”夏の停滞期”というのは存在しないことがわかった。確かに7月は若干投資件数が落ち込んでいるものの、全体を見ると8月以降も投資件数が落ち込んでいるわけではなく、7月の減少具合も他の月同士を比べたときの変化とそこまで大差ない。

しいていうならば、VCも一般的なアメリカ国民と同じように、家族の顔を見に帰省したり、サンクスギビングの残り物を消費したりするのに忙しいため、11月はスタートアップの資金調達件数が減る傾向にある。

しかし繰り返しになるが、その減少度合いも平均値(約8.33%)に比べてそこまで大きいとは言えず、投資件数は1年を通して比較的安定している。恐らくその理由は、少数の魅力的な案件をめぐる競争の激しさゆえに、VCは1年中活発的に投資先候補を探しており、季節性が出にくくなっているためだろう。

その一方で、VCの資金調達活動に見られる季節性の背景はよくわからない。多くのLPにとって、VCファンドはひとつのアセットクラスに過ぎず、ある投資家のポートフォリオに占めるベンチャー投資の割合は低いのが普通だ。政府系機関(大半が年金機構)や機関投資家(大学など)がLPの大多数を占めていることを考えると、投資時期などが規制によって定められているため、年初に投資活動が集中している可能性はある。しかしこれは憶測に過ぎないため、真相を究明するためにはもっと詳細な調査が必要だ。

最後に念のためもう一度言っておくと、少なくともアメリカを拠点とするスタートアップのファウンダーやVCは、1年のうちどのタイミングで資金調達を行うか気にする必要はない。ビジネス一般に関して言えば、タイミングはとても重要な要素であり、それは資金調達に関しても同じだ。ただ、ファウンダー(VCもある程度)は、誰かが勧める特定の日や迷信を信じなくてもよい。それよりもよっぼど大きな影響を及ぼす要素がある。

調査方法

全てのグラフは、Crunchbase上のアメリカに拠点を置く企業を対象とした、2011〜2016年の4万3600件におよぶVC投資のデータから構成されている。分野や企業の規模・ステージ、拠点による分類は行っていない。上述の通り、Crunchbaseのデータの扱い方を考慮し、発生日が各月の初日となっている案件は全て取り除いた。これにより、日にちが不明確なデータは対象から外されている。

※日付はCrunbaseの”Announced On”というデータを参照しているため、(投資ラウンドのクローズ日と発表日が異なることがあるように)実際の発生日に比べてデータ上の日付は後ろにズレている可能性がある。

[原文へ]

(翻訳:Atsushi Yukutake)