Snapの上場は成功したと考えられている。しかし最初の四半期決算はウォールストリートの期待に遠く及ばず上場の成功は完全に吹き飛んでしまった。

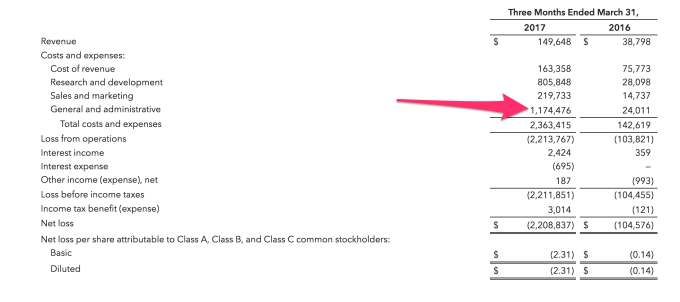

Snapの発表によれば、同社の2017年第1四半期の売上は1億4960万ドルで、1株あたり2.31ドルの損失だった。この損失は株式ベースの報酬によるものが大きかった。一方でアナリストは1億5800万ドルの売上に対して0.16ドルの損失を予想していた。簡単に言えば成績は悪かった。同時にユーザー数の伸びも鈍っていた。

この結果を受けて、株価は延長取引時間に20%以上下落し、18ドルを割り込んだ。これは上場後の値上がりを帳消しにして当初の売り出し価格17ドルぎりぎりに戻ったことを意味する。

四半期決算の内容を考えれば株価の急落は当然のことと受け止められている。上場後最初の決算はビジネスの詳細が公になる最初の機会だ。そこで成長余力とコスト管理の能力に関して深刻な疑問が持ち上がった。Snapのサービスがクラウド上で運営されていること、FacebookがSnapでもっとも人気のある機能を積極的にコピーして戦いを挑んでいることも悪材料となった。FacebookはSnap的な機能をInstagramに導入している。Instagramはすでに億単位のユーザーを擁しており、Snapのユーザーの伸びへの影響が懸念されていた。これが事実そうであるかどうかは分からないものの、株価にとっては「そのように見える」だけで十分だ。

Snapの赤字は昨年同期の1億40万ドルから今期は22億ドルに膨らんだ。ただし このコストの大部分は株式ベースの報酬だ。決算報告によれば、Snapの株式公開に伴って社員への報酬として計上されたRSU(制限付き株式ユニット)が20億ドルに上っている。つまりこのRSUの分を除けば事態は一見したほど悪いものではないとも言える。しかしRSU分を除外してもSnapの赤字は前年同期比で2倍になっている。

なるほど上場後最初の決算というのはどんな企業にとって波乱の体験となることが多い。Snapはまったく新しいジャンルの広告ビジネスであり、ウォールストリートは営業成績の予測にあたって2年あまりのデータしかなかった。ビジネス自体は急成長している―2015年から2016年の間に6倍にもなった。しかしコストもそれに比例して急騰した。今後ウォールストリートはSnapについてユーザー数、コスト、売上構造など、あらゆる変化をきわめて注意深く研究することになるだろう。

〔日本版〕SnapはAWSクラウド上で運営されており、上場申請書によればAWSに対して毎年10億ドルを支払う契約をしている。RSUはストックオプションと似ているが株式自体を給与の一部として定期的に支払うことを約束する制度。Wikipediaに解説がある。

[原文へ]

(翻訳:滑川海彦@Facebook Google+)