銀行から銀行へお金を移すのは簡単だ。厄介なのはアプリの移動だ。

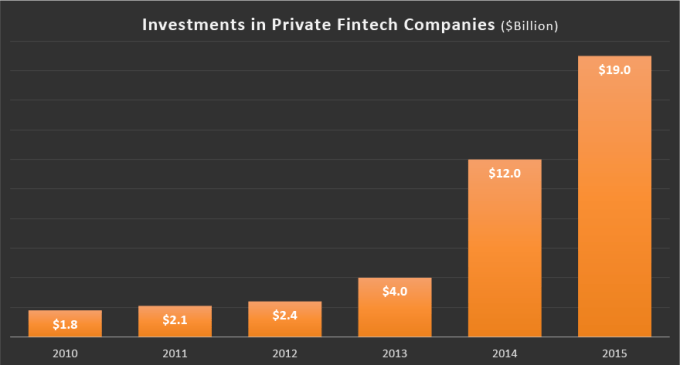

フィンテック製品は、株取引、資産管理、支払い、ローン、送金、保険等様々な分野で急増している。それを支えているのは民間フィンテック企業へのベンチャー投資で、CB Insightsによると、2015年には総額190億ドルに達した。これは2014年と比べて58%増、2010年からは1000%増にあたる。

これらのスタートアップが、銀行の提供する特定のサービスを破壊することは間違いない。この分野で成功したスタートアップは、銀行の収益機会を侵食することができる。それでも銀行は、付加的サービスよりも消費者の資金を運用することによって主要な利益を上げることができる。

しかし、こうしたスタートアップに共通しているのは、彼らがいずれも、ユーザーの口座に入出金するために、既存の銀行との接続に依存している点だ。スタートアップを避けるのではなく、既存勢力はフィンテック製品が自分たちの銀行口座につながるための橋渡しをしている。

その結果、銀行が急速に変化する一方で、顧客は今使っている銀行を変えようとしない傾向にあるようだと、私の話したフィンテックの起業家やVCらは言っていた。

クレジットカードやデビットカードのレベルでさえ、AmazonやUberのEコマースサービスは、銀行を変えることを面倒にしている。ユーザーはそれぞれのアプリに行って、口座を更新しなくてはならない。クレジットカードを失くしてしまった時でも、同じ銀行に連絡をして同じ番号のカードを送ってもらえば手間がかからずに済む。

今フィンテックでは、銀行口座と直接つながったアプリが同じことをしている。そうなることで銀行は、新規顧客の獲得や高額商品の販売や維持に専念できる。なぜならユーザーはフィンテックによって今の銀行に固定化されるからだ。

一方、個々のフィンテックスタートアップにとって、銀行は友であり敵でもある。個別のサービスを巡って競合することもあるだろうが、全体で見れば、銀行はパートナーである。将来、スタートアップが隣接市場に手を広げるにつれ、その稀薄な関係に変化が見られるかもしれない。しかし現時点では、理解ある銀行はあなたが想像する以上に、フィンテックスタートアップを大好きだ。

[原文へ]

(翻訳:Nob Takahashi / facebook)

[原文へ]

(翻訳:Nob Takahashi / facebook)