【編集部注】執筆者のAndrew GazdeckiはBizness Appsのファウンダー兼CEO。

スタートアップのエコシステムが、ユタ州やシアトル、ダラス、デンバー、シカゴ、ニューヨークシティなどアメリカ中の街で根付き始めている中、全ての街がシリコンバレーの成功の法則をコピーしようとしている。SSTIのデータによれば、ベンチャーキャピタルによる投資も以下のようにアメリカ中に広がっている。ニューヨーク州(の企業に対する投資額):44億ドル、コロラド州:8億ドル、ジョージア州:8億3600万ドル、アリゾナ州:1億1300万ドル、デラウェア州:9800万ドル、ネバダ州:4500万ドル、オハイオ州:3億ドル、イリノイ州:10億ドル、アイダホ州:200万ドル、カンザス州:5000万ドル、インディアナ州:5400億ドル、フロリダ州:8億6400万ドル、コネチカット州:5億6300万ドル。

全国のスタートアップエコシステムが広がりを見せている一方で、ベンチャーキャピタルによる投資総額の47%を占める、272億ドルという投資額を誇るシリコンバレーと肩を並べるような街は存在しない。

しかし、シリコンバレー以外で事業を展開することにはメリットも多くある。人材獲得や事業の確立のしやすさ、自分のビジネスを脅かすような数十億ドルの評価額を誇る企業がいないことなどが、その例として挙げられる。

とは言っても、シリコンバレー優位の状況は変わらない。そこで、前述の街やこれから自分たちのテクノロジーハブを成長させようと考えている地域は、「どのようにシリコンバレーのリソースを活用して自分たちのエコシステムを成長させることができるのか?」という問いに答えていかなければならない。

シリコンバレーのリソースの活用

次のAppleやGoogle、Facebookを育てることで、各地域は何千というテック系の雇用を創出することができ、短期的には地元経済へも大きな変化をもたらす可能性がある。しかし投資家やメンターから得られる適切なリソース無しでは、その実現は極めて困難だ。

まず投資家は地元企業へ投資したがる傾向にある。地元が同じであれば、スタートアップがプレゼンを行う際のハードルが下がり、投資家も共同出資がしやすくなる。300を超えるベンチャーキャピタルが何千ものエンジェル投資家と共に、ベイエリアに拠点を置いていることを考えると、シリコンバレー以外のスタートアップは資金調達において不利な立場にいると言える。

スタートアップはシリコンバレーにいなくとも、その恩恵にあずかることができる。

かと言って、スタートアップはシリコンバレーでだけ成功できるというわけではない。さらに、エンジニアやベンチャーキャピタルからの投資を必要としている企業は、シリコンバレーに拠点を移さなければならないと言うつもりもない。そもそもそんなことは不可能だ。

スタートアップエコシステムを成長させようとしている地域は、むしろベンチャーキャピタルや投資家の知識をひきつけるような施策をとらなければいけないのだ。

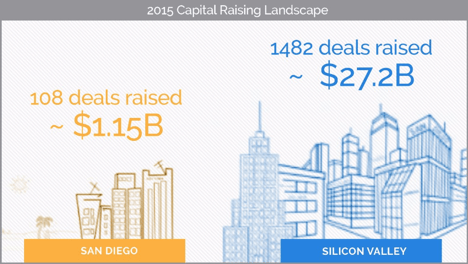

例えばサンディエゴは独自の取り組みを行い、投資誘致に成功した。同市は11億5000万ドルもの投資を受け、そのほとんどが成長著しいバイオテクノロジー企業への投資だった。しかしこれはサンディエゴにとって良い兆候なのだろうか?

もちろんだ!しかし11億5000万ドルという投資額自体は目を見張る数字である一方、これはアメリカ全体のベンチャーキャピタルによる投資額の2%にしかならない。サンディエゴはこの(ベイエリアと比較した際の)偏りに気づき、シリコンバレーと協力してエコシステムを成長させるための新しい取り組みをはじめた。

究極的には、国中のテクノロジーハブを育てるために重要なのは、各地のテックスタートアップとシリコンバレーのリソースを結びつけるような方法をみつけることなのだ。

シリコンバレーとの溝を埋める

シリコンバレー以外の地域に拠点を置く企業への投資を考えるベンチャーキャピタルにとって、他地域のスタートアップとシリコンバレーとの溝を埋めることがひとつの命題となっている。さらなる経済成長やイノベーションが、シリコンバレー外の企業からもたらされる可能性があるということが明らかになる中、多くの企業はアメリカ中のテクノロジーハブにサテライトオフィスを設立しだした。そしてこれは両者の溝を埋めるための理想的な方法だと考えられている。

他地域の企業とシリコンバレーを繋げる「橋」としてのサテライトオフィスをつくることで、スタートアップは両者の良い所をうまく利用できるのだ。地元でオペレーションを行うことで彼らは(ほぼ間違いなく)オペレーションコストを下げることができ、「橋」を利用してプレゼンスを持つことで、シリコンバレーの恩恵にあずかることもできる。

多くのベンチャーキャピタルが、チャンスさえあればシリコンバレー外のスタートアップにも喜んで投資するとさえ言っている。投資家のKarim Farisは、他地域のスタートアップへの投資は「新鮮な空気を吸い込む」ようだと言い、「各エコシステムは違った考え方を持っています。さらにそれぞれの地域が、他の地域には無い強みを持っているので、そこから新しいことを学んでいくのも魅力のひとつです」と話していた。

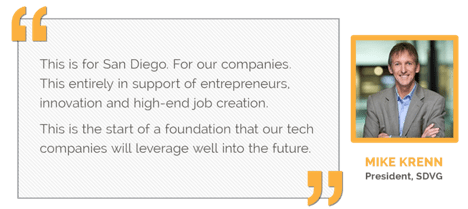

San Diego Venture GroupのMike Krennは、サンディエゴの企業とシリコンバレーの投資家の結びつきを強めるための新たな施策を打ち出している。彼らはカリフォルニア州南部に拠点を置く企業のために、シリコンバレーにSan Diego Business Hubを開設中で、地元企業が拠点を移さずにシリコンバレーに眠る資本へアクセスできるような仕組みをつくろうとしている。

他の地域も、このような「サテライトオフィス」をシリコンバレーにつながる窓のようにとらえ、サンディエゴのような施策を検討した方が良いだろう。そうすれば、シリコンバレーの人材やリソースを直接目にすることができ、もしかしたらシリコンバレーの人材や投資家も彼らに目を向けるかもしれない。サンディエゴはシリコンバレーを競合としてではなく、リソースとして見ており、他の地域も彼らに学ぶべきなのだ。

そうすることで、地元企業はシリコンバレーでのオペレーションに伴う多額のコストを負担する必要もなくなり、多額の資本へもアクセスできるようになる。ベンチャーキャピタルやテック系の人材は川のようにシリコンバレーを流れていると知られており、その流れを変えるよりも、直接今ある川にアクセスする方が賢い戦略だと言える。

実際にスタートアップはシリコンバレーにいなくとも、もっと良い方法でその恩恵にあずかることができる。サテライトオフィスを開設して、両方の利点を享受すれば良いのだ。サテライトオフィスを置くことで、どの地域にいるスタートアップも全てをまとめて西に移動することなく、シリコンバレーの人材や資本にアクセスすることができる。

なぜサテライトオフィスがWin-Winの状況を生み出せるのか

他地域の企業に対して、シリコンバレーのリソースにアクセスするための窓を用意するというのは、激化する競争への回答になるかもしれない。評価額は誰かがコントロールできるものではなく、投資家は自分たちが拠点を置く地域以外へも投資を分散させようとしているのだ。

しかしほとんどの投資家は、自ら外に出て投資チャンスを探そうとまではしていない。実際のところ、シリコンバレー外の企業へ投資を行うことに興味を持っている投資家以上に、有能な人材の少なさを理由に他の地域に拠点を置くスタートアップへの出資を嫌がる投資家の数は多い。

つまり各地域のスタートアップは、投資家をわざわざ引っ張ってくるのではなく、彼らが居る所に向かうような戦略をとらなければならない。投資家が他地域のスタートアップと会いやすく、地元の魅力を感じられるような戦略だ。シリコンバレー外のスタートアップは、投資家が自分たちと会うハードルを下げ、彼らが真剣に投資を考られるような施策をとることができる。

そうすることで他地域のスタートアップは、シリコンバレーでのオペレーションにお金をかけずに、人材や投資を狙うことができる。テック系の人材は自然とシリコンバレーに集まるようになっており競争も激しいため、シリコンバレーは人材採用のハブとしても素晴らしい利点を備えている。

サテライトオフィスという手段をとることで、他地域のスタートアップは地元の良さを利用しながら、シリコンバレーのベンチャーキャピタルや人材にもアクセスできるようになる。これこそが新しいエコシステムを成長させるためのレシピであり、投資家もこのようなアドバンテージを持つ企業に目を向けはじめるようになるだろう。

全員にとってWin-Winな状況をつくる

アメリカ中の各地域はシリコンバレーのリソースを活用すべき、というのが本記事の結論だ。そうすることで他地域のスタートアップの道が拓け、投資家をひきつけることができる。その結果、シリコンバレーの影響力がさらに広がり、各地域はその恩恵にあずかることができる。

また各地域をシリコンバレーと結びつけるということは、関係者全員にとって良いことだ。シリコンバレーの投資家にとっては、新たな投資チャンスがまとめて家の前まで来るようなもので、各地域も新たな人材や資本の流入によって地元経済を活性化することができる。

シリコンバレー以外に拠点を置くスタートアップは、自分たちがどのくらいのシェアを握っているのかだけを心配するのではなく、シリコンバレーとの溝を埋めようとすることで、地域経済の成長を促進することができるかもしれない。これこそが、スタートアップ各社が全米に活動範囲を広げ続ける中、現在起きていることなのだ。そして、この動きから全員が何かを得ることができる。

[原文へ]

(翻訳:Atsushi Yukutake/ Twitter)

利用継続率を高めるためのSlackの大きな戦略は、Slackのコア部分をコピーしようとする競合相手の中には存在しないような、サードパーティアプリのエコシステムの中に、ユーザーをロックインすることだ。Slackによれば、現在App Directoryには746のアプリが登録されており、毎月41万5000回インストールされているサードパーティアプリは丁度600万インストールに達したばかりだ。

利用継続率を高めるためのSlackの大きな戦略は、Slackのコア部分をコピーしようとする競合相手の中には存在しないような、サードパーティアプリのエコシステムの中に、ユーザーをロックインすることだ。Slackによれば、現在App Directoryには746のアプリが登録されており、毎月41万5000回インストールされているサードパーティアプリは丁度600万インストールに達したばかりだ。

それこそが、同社がブログで「私たちが『Slackは仕事が進められている場所』と書くとき、私たちが意味しているのは、単に他の人びとにメッセージを送ることができる場所ということではありません。私たちの、世界中の何万人ものビジネスカスタマーの仕事のギアを回す、統合されたワークフロー、ビジネスプロセス、データストリームそしてアプリケーションが行われる場所という意味なのです」と宣言した理由である。

それこそが、同社がブログで「私たちが『Slackは仕事が進められている場所』と書くとき、私たちが意味しているのは、単に他の人びとにメッセージを送ることができる場所ということではありません。私たちの、世界中の何万人ものビジネスカスタマーの仕事のギアを回す、統合されたワークフロー、ビジネスプロセス、データストリームそしてアプリケーションが行われる場所という意味なのです」と宣言した理由である。