世界的に続くスマホ&アプリブームですが、日本でもソーシャルゲームが一時の勢いを失いつつあるようです。海外では元々日本程ブレイクした(=儲かった)ソーシャルゲームサービスはありませんでしたが、それでも世界的なスマホの普及を背景に様々なモバイルアプリやサービス会社が登場し、多額の投資が行われてきました。シリコンバレー在住の著名投資家兼ブロガー、アンドリュー・チェンによると、米国でもモバイル関連の投資は最近一段落しており、その背景にはモバイルビジネスで成功する確率が以前に比べ格段に難しくなっているからということです。今回は彼が考えるその難しさの理由と、将来に対する希望的考察を書き連ねたスマホ関連ビジネスを手がけている人には気になる記事を。 — SEO Japan

モバイルの“古典的な”成長式の崩壊

かつて、モバイルで短期間に急激な成長を遂げるための公式は以下のようなものだった:

- 非常に優れたものを作る

- 巨大なPRローンチと同時に、Apple/Googleにあなたのことを取り上げてもらう

- 自分のアプリがチャートに入るのを見る

- それをさらに前へ押し出すために安いインストール広告を購入する

- ほら、急上昇だ!(さめのヒレでないことを願う)

記憶に残る範囲では過去数年はこれが機能し、物事は上手くいっていた―新しいスタートアップと自営のデベロッパーにとっては特に。しかし、次第にこの古典的な公式は、それに置き換わるものも存在しないままに機能しなくなった。あなたは、よりリッチで大きなモバイルエコシステムがモバイルの成長を達成するための機会を増やすために姿を現したのだと期待するかもしれないが、モバイルにおける最初のけん引力を獲得することはずっと難しくなったのだ。(追伸:もしも、モバイル成長への新しいアプローチを開発することに興味があるなら、私にメールをして欲しい。)

それは単に時間の問題だった。エッセイ‘The Law of Shitty Clickthroughs’の中で私が議論しているように、全てのマーケティング戦略は時間が経つにつれて悪い結果をもたらしていく。マーケティングでは、先行者が勝る(少なくとも最初は)―もしあなたが何か新しいことをすれば、それが新しい種類のクリエイティブだろうと新しい獲得チャネルだろうと、人々は新種の戦術に反応するため、あなたは高いレスポンス率を目にすることになる。しかし、次第にあなたの戦術は業界中の“ベストプラクティス”になるため、顧客はそのテクニックに慣れてレスポンス率は下がる。

モバイルの牽引力をもたらすチャンネルの中で、再び歴史は繰り返したのだ。次のような要因を含め、エコシステムがどのように成熟したのか議論しよう:アプリストアの競争の激化、より高いCPI率、エディトリアル・ダイナミクス、全体的な投資トレンド。

巨大なアプリストアで困難になった製品の差別化

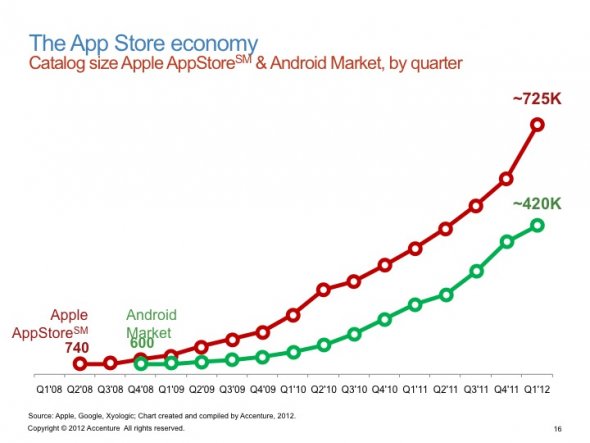

最も明白なことを最初に取り上げよう―アプリの数が非常に増えた。これまで新しいアプリは非消費と戦っていたかもしれないが、全ての主要モバイルカテゴリにおいて、アプリの合計数が非常に増加しているのだ。総数だけを見てみると、2009年~2010年に成功したアプリが、今は4~8倍の競争に直面している。

あなたが写真アプリ、もしくは買い物、メッセージ、ローカル、映画、ニュースのアプリを作っていようと、各カテゴリには2つから3つの非常に質の高い競合相手が存在する。新しいモバイルデベロッパーは、もはやアマチュアの作ったアプリの第一波とは戦っていないのだ。近頃では、それはもっと難しくなっている。

以下は、アプリの数のものすごい増加を示す最近のグラフだ:

インストール毎のコスト(CPI)の増加

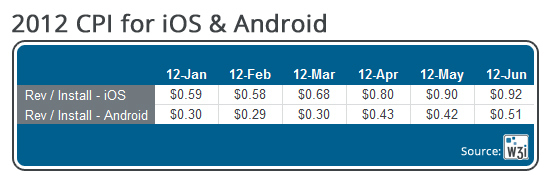

最初、アプリインストールにかかる広告費用は比較的安かった。あなたにはたくさんの選択肢があった―モバイルアドネットワーク、やる気を起こさせるインストールプロバイダ、“Free App A Day”サービスやもっと大胆な選択肢まで色々だ。もっと重要なことに、たくさんの企業がそれをしていたわけではなかったので、価格は低かった。

このCPIが、需要の増加と供給の欠如の両方が原因で急上昇したのだ。Appleがいくつかのプロバイダーを禁止したり警告をしたりしたため、ほんの短い間に、有料インストールの供給が縮小した。同様に、モバイルゲームは、iOSとAndroidにおける膨大なマネタイゼーションの可能性を見いだした―彼らは、最大インストールごとに数ドルまで、インストール単価を著しく引き上げた。

以下は、2012年の前半にかけてCPIが上昇するのを示している表だ。ちなみに、今はこれよりも高くなっていると聞いている:

プラットフォーム独自の戦略目標

AppleおよびGoogleストア内のエディトリアルチームは、確実にいくつかのアプリを助けることができるし、実際にそうしている。しかし、それらは、消費者のニーズ、そしてプラットフォームの目標に向けて歪められている。

Appleに関しては、ストア内にある全100万のアプリのニーズを保守点検することよりも、ユーザーがインストールする最初の25のアプリが有名ブランドからの素晴らしい体験であることにより関心を持っているという印象だ。消費者としては、もちろんこれを高く評価するが、それは新しい無名のデベロッパーが市場に参入する助けにはならない。

Googleに関しては、ここ数四半期に彼らと会ったいずれのチームも、彼らがタブレットデバイスに多くの関心をはらっていると言う。彼らは携帯電話でのマーケットシェアを獲得しているが、iPad対Androidタブレットの数字は異なるストーリーを見せている。もしあなたがGoogle Playで取り上げられたいのなら、たとえ市場が小さいとしても、彼らはタブレットアプリを作ることを強く推奨する。また、彼らは、Google+にも多くの関心をはらっているが、それはまた別の話だ。

実験的なモバイルアプリに対する投資が枯渇

投資家たちはモバイル市場全体に対しては今でも楽観的な展望を持っているが、リスクの高い新しい消費者モバイルのスタートアップに資金を展開することには多くの確信があるようには見えない。私の感覚では、‘2009年~2012年の優れた消費者モバイルの実験’が実施され、そこではたくさんのシードキャピタルが幅広いモバイル企業に投入された感じがするが、今そのモチベーションは変化した。

YCombinator Demo Dayの企業の構成がいかに変化したかを見てみるのだ―私が参加した2011年後半のイベントでは、50%以上が消費者モバイルだった。今ではそれは、SaaSやコンシューマーハードウェアや、マーケットプレイスなどだ。モバイルは時々登場するが、もはや主要な焦点ではないのだ。

希望の兆し

上で述べた困難にもかかわらず、私は今でもモバイルの未来に関して非常に楽観的だ。それは今でも、新しい会社を築く上で最高のプラットフォームであるが、私たちは、自分たちが2013年に直面している新しい困難を受け入れて取り組むことを選択しなければならない。過去に機能したことを単に繰り返すだけでは十分ではないのだ―さもなければ、私が以前に書いたように、1999年のように失敗するモバイル企業の新しい世代を持つことになるだろう。

それはますます困難になっているが、モバイルにあるチャンスは今でもコンピュータ業界の始まり以来最大だ。Nielsenが先月(2013年6月)レポートしたように、アメリカ国内のスマートフォン所有は辛うじて過半数を超えている。いくつかのアプリが1億以上のインストールを達成したことは素晴らしいが、数十億のマーケット全体においては、まだ私たちは始まったばかりなのだ。私たちには、今後10年にわたって期待することがたくさんある。

この記事は、@andrewchenに掲載された「Mobile traction is getting harder, not easier. Here’s why.」を翻訳した内容です。

どれも納得ではありますが、よくよく考えるとInstagramやZynga等、一部スマホベースで成功した(Zyngaは微妙ですか)サービスも多いですが、スマホ・モバイル発のビッグ・プレイヤーは余り存在していないですよね。AppleやGoogleがプラットフォームを牛耳っていることもあるでしょうし、FacebookやTwitter等の既存勢力もスマホ化を頑張っていますし。記事では触れられていませんが、スマホ・モバイル初の圧倒的プレーヤーでいえば、LINEやWhat’sApp等のモバイルアプリベースのインスタントメッセンジャーがどこまで成長できるのか、ということでしょうか。記事の最後にもあるようにまだまだ始まったばかりのスマホ・モバイルシーン。今後の展開からまだまだ目が離せません。 — SEO Japan [

G+]

{kind=link}