アップデート:Teslaの株価はわずかに値を戻したが、決算会見中の今、再び約6%下落している。

今日の株式市場閉鎖後、Teslaは第2四半期の決算を報告し、非GAAP売上12億ドル、非GAAP1株あたり損失0.48ドルだった。ウォール街は非GAAP売上11.7億ドル、損失0.60ドルと予測していた。

すでに約一月前に公表されていたように、今四半期に同社は1万1507台の自動車を販売した。Q1は1万0030台だった。今期の数字は、同社の予測1万〜1万1000台を上回った。

しかし同社は、年間出荷台数予測を5万5000台から、「5万〜5万5000台」へと下方修正した。Tesla CEO Elon Muskによる2015年の出荷目標台数5万5000台は、2014年実績の70%増だった。

株主宛の書簡で、Teslaはこの予測下方修正の理由を説明した。

現在もわれわれは、計画した生産台数を達成できるよう高品質な部品を提供する供給業者を数多く試験しているところだ。Q4後期から生産台数が急速に増加したため、1社の供給業者に問題が起きただけでも、Model Xの生産が四半期で800台減少する場合もある。さらに、Model SとModel Xは同じ汎用組み立てラインで作られているため、Model X製造の問題は、Model Sの製造にも影響を与える。簡単に言えば、素晴らしい製品と四半期目標達成という選択なら、われわれは前者をとる。長期的価値を生み出すために、われわれの第一優先は常に、そして今後も、素晴らしい自動車を届けることだ ー CEO Elon Musk、CFO Deepak Abuja。

また同社は、今期1万2807台の自動車を製造し、予測の1万2500台を上回ったことも報告した。この数字はQ1に生産した1万1160台の15%増、対前年同期比46%増にあたる。第3四半期には1万2000台強の生産を見込んでいる。

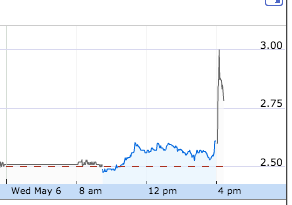

通常取引で株価は約1.5%上昇し、270.13ドルで引けた。同社株は2014年9月に史上最高値の291.42ドルを記録し、3月に185ドルまで落ちた後再び最高値近くまで戻していた。

決算報告後、株価は7%安の251.23ドルで時間外取引されている。

株主宛書簡に書かれていた他の興味深いニュース:

同社は現在487のスーパーチャージャー充電ステーションを保有しており、設置を加速した結果現在ほぼ24時間毎に新たなスーパーチャージャーを開設している。

さらにTeslaは、当四半期から予定通りTesla Energy製品の製造を開始し、Q4ではさらに加速すると話した。

他に今日のTesla関連ニュースから。元Google Chromeセキュリティーチームの責任者、Chris Evansは今日(米国時間8/5)Teslaに入社してセキュリティーチームを率いることになったとツイートした。この発表以前に、Chrysler およびGM等の自動車メーカーが最近セキュリティー被害に遭っていた。

いつも通り、投資家らは5:30 pm ETからの決算会見でMuskが何を話すかに深く耳を傾けている。新しい情報が入り次第本稿を更新する予定。

情報開示:本稿の筆者は家族信託を通じて少数のTesla株を保有している。

これはGoogleにとって

これはGoogleにとって

{kind=link}