Appleは2017年第4四半期決算でウォール街予測を大きく上回った。

Appleは、この四半期が業界ウォッチャーの予想より良くなるという基調をすでに打ち出していた。そして決算発表後の僅かな期間、Appleの時価総額は9000億ドルを超えた。ウォール街にその兆候を示して以来、Appleは新たな需要に火をつける次世代スマートフォンと人々にそのスマートフォンを使い続けさせる一連の製品群を携え、1兆ドル企業に向かって邁進している。今年に入ってからの高騰は目覚ましくこの決算前に50%近く上げている。

Appleが次世代iPhoneはこれまでの実績を上回り、Appleの成長エンジンに再点火すると示唆したことで、株価は急騰した。過去数四半期の停滞の後、ウォール街はAppleが消費者のiPhone需要に拍車をかけられるかどうか見守ってきたが、iPhone 8とiPhone Xの発売によってそれも達成されそうだ。

決算の数値は、ウォール街予測を事実上全項目で上回った。詳細は後述する。ここで重要なのは、純粋な実績がどこまでよくなったかだ。Appleが今日発表した売上は、同社の予測幅の最高値をも超えている。前四半期決算で発表した予測値との比較はこうだ。

[青が実績、緑がアナリスト予測、黒がApple予測]

今期がAppleにとって大きな四半期になることはわかっていた。同社はウォール街に向けて予測を上回る結果になることを示唆していた。これは次期iPhoneへの期待を高く設定したことを意味している。この決算はiPhone Xの発売以前のものだが、iPhone Xの第一印象は概ね好評でありAppleはこれが次世代スマートフォンだと宣伝している。もしそれが本当なら、Appleは新たな消費者層を店頭に呼び込み、今よりずっと高価な製品にアップグレードするよう説得できるかもしれない ―― その需要に追いつくことができれば。

Appleはスマートフォンのハイエンド枠でライバルを撃退する必要に迫られている。長年同社のスイートスポットだった分野だ。SamsungやGoogle Pixelだけでなく新規参入のEssential Phoneらとも競わなければならない。最近は各社とも低価格化で出し抜こうとしている。しかしiPhone Xは下流に向かう製品ではない。今後上流に向かってさらに高価なプレミアム製品になっていくだろう。それが消費者に受け入れられるかどうかは未だに大きな疑問だが、iPhone Xの出荷日付はすでに5~6週間先となっている。

Appleはホリデー四半期に入りiPhone Xの需要はiPhone 8と共にいっそう高まる。Appleは再び絶好調の四半期を予告しており、2017年第1四半期の数字を楽に超えるに違いない。iPhone 6とiPhone 6 plusでサイズを拡大して以来の新しい成長段階に入るかもしれない。

今日の決算報告はその期待をさらに高め、株価は3%は値上がり、果たしてAppleがあの(多分に象徴的な)節目を超えられるかという雰囲気ができあがった。3%は大した数字ではないと思うかもしれないが、Appleのような1兆ドルに向かう会社にとっては時価総額数百億ドルに相当する。

決算の主な数値は以下の通り:

- Q4売上: 526億ドル、ウォール街予測 507億ドル(前年比12%増)

- Q4利益: 1株当たり2.07ドル、ウォール街予測 1.87ドル

- iPhones販売台数: 4670万台、ウォール街予測 4610万台(前年比3%増)

- iPads販売台数: 1030万台(前年比11%増)

- Mac販売台数: 540万台(前年比10%増)

- サービス売上: 85億ドル

- 2018年Q1売上予測: 840~870億ドル

[原文へ]

(翻訳:Nob Takahashi / facebook )

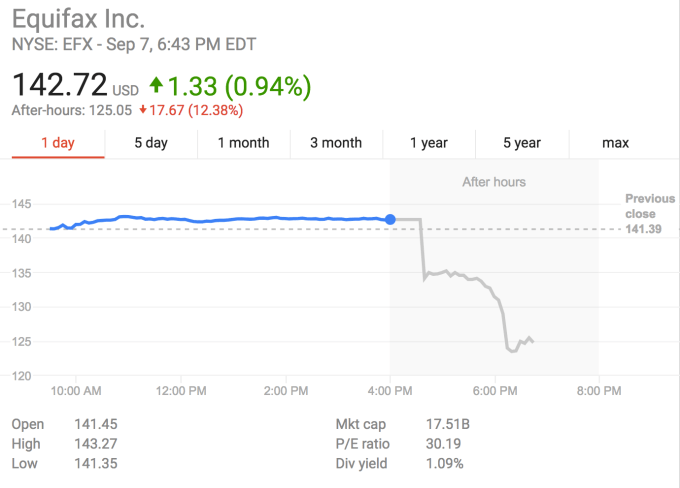

この大規模な個人情報流出のニュースが報道されたのはつい最近だが、ハッキングが起きたのは5月中旬から7月にかけてのことだった。木曜日(米国時間9/7)同社は以下のように説明した:

この大規模な個人情報流出のニュースが報道されたのはつい最近だが、ハッキングが起きたのは5月中旬から7月にかけてのことだった。木曜日(米国時間9/7)同社は以下のように説明した: