【編集部注】Alex WilhelmはCrunchbase Newsの編集長で、VCに関するTechCrunchのポッドキャストEquityの共同司会者でもある。

業績発表を受け、ネット業界を先導するふたつの企業の株価が動いた。その2社とはSnapとTwilioだ。

両社はさまざまな点で違っている。Twilioは消費者にリーチするためのバックエンドツールとして、数々の有名企業に愛されている。一方Snapは、最近モバイルハードウェアにも手を出しはじめたソーシャル企業だ。しかし、2017年Q1はどちらにとっても厳しい結果に終わった。

2016年に上場したTwilioは業績面では予想を上回りながらも、思わしくない通期見通しを受け、同社の株価は業績発表の翌日までに25%近く下がった。

一方、2017年IPO組のリーダーであるSnapは、売上・利益・アクティブユーザー数の全てで目標に到達できず株価が急落。一晩で何十億ドルもが消え去り、同社の株価は公募価格とほぼ同じくらいの水準に戻った。

ここからこの記事の本題である、IPO後の株価の急騰、そしてどの企業が公募価格の設定を誤って本来調達できたはずの資金を取り逃してしまったのかという話につながってくる。

株価急騰とその他の幻想

企業が上場する際、初日の株価の伸びしろを残しつつも調達金額を最大化するため、公募価格は(一般的には)できるだけ高く設定される。

これを基に考えると、IPO周りの数々の現象に納得がいく。企業はできるだけ多くの資金を調達しようと、市場で株主がリターンをあげられるだけの余白を残しつつも可能な限り高い公募価格を設定し、初日の株価急騰を狙う。そして目論見通り株価が上がれば、メディアや投資家から好意的な反応が返ってくるといった具合だ。

どのくらいの株価上昇を狙うかはケースバイケースだが、市場の反応を正確に予測するのは不可能だ。例えば、上場後にピッタリ10%株価が上がるように公募価格を設定することはできない。

そしてここからが難しいところだ。もしも、ある企業の株式に対する需要の大きさと価格感度の低さがその企業や引受人の予測を超えていた場合、何が起きるだろう? この場合、当該企業は公募価格を”低め”に設定する可能性が高いので、株価の上がり幅も想定より大きくなりがちだ。もちろん、逆に上場直後に株価が急落するケースもある。

(実際に、今年上場直後に株価が急落した企業が存在する)

いずれにせよ、企業が上場して物事が順調に進んでいけば、その企業が「本来調達できたはずの資金を取り逃してしまった」という内容のニュースを目にすることになる。実際に公募価格が低すぎると思われる場合もあるが、そう判断するには時期尚早というケースがほとんどだ。

つまり、企業の株価はIPO後に急騰することが多いが、上昇分はスーパーボウルにおけるファルコンズのリードよりも早く消えてなくなってしまう可能性がある。そのため、「本来調達できたはずの……」という話はナンセンスな議論である共に、公募価格の設定ミスの証拠とされているIPO直後の株価上昇こそが誤った情報を発信してしまっているのだ。

最近の例

実際の株価を追って見てみよう。

そうすると、Snapは多くの人が思っているよりも、かなり上手く公募価格を設定できていたのではないか気づく。

Snapの株式は、公募価格が17ドルで初値が24ドル、そして最高値が29.44ドルだった。この数字だけ見ると、本来Snapはもっと多くの資金をIPO時に調達できたはずだと感じられる。合計2億株を売ったSnapが公募価格を少しでも上げていれば、彼らの口座残高は増えていたはずだ。

24ドル(もしくは29.44ドル)という株価を見ると、Snapはとんでもない計算間違いをしたように見える。しかし、初めての業績発表を受け、現地時間5月11日のSnapの株価は最低で17.59ドルまで下がり、結局18.05ドルで取引を終えた。

もしもSnapが、公募価格を実際よりも1ドル高い18ドルに設定していたとすれば、上場後の株価が一時的に公募価格を下回っていたことになる。もしも公募価格が19ドルだったならば、損失幅はさらに広がっていただろうし、初値で売り出していればSnapの状況はさらに悪化していた。それ以上はすぐに推測できるだろう。

現在Snapの株式は、公募価格よりも数ドル高い価格で売買されており、株価の伸び率は20%ちょっとということになる。先述の状況を考えると、これは株価設定ミスとは到底言えない(さらに昨年ようやく粗利が黒字になった企業に値段をつけることの難しさも勘案してほしい。これはほぼ不可能なことだ)。

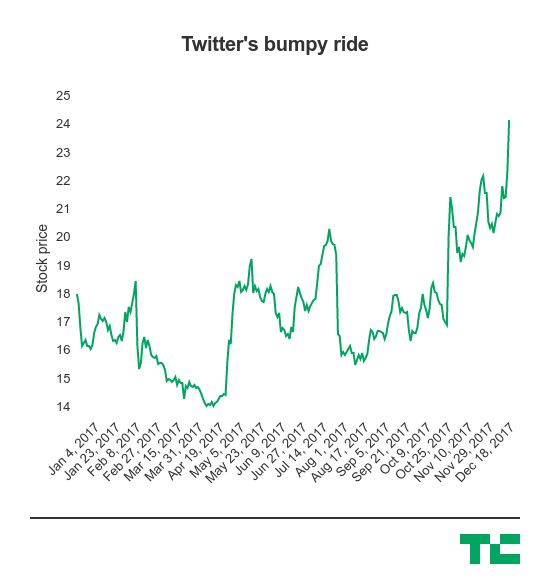

もうひとつの例であるTwilioの株式は、上場初日で公募価格より92%も高い28.79ドルの終値をつけた。その後も上昇を続けた同社の株価は最高で60ドルに達し、その後30ドル台に急落した。さらに最新の業績発表の後、株価は20ドル台前半〜半ばへと下降。Twilioはそもそも公募価格を予想より高く設定していたにもかかわらず、IPO直後はそれよりもさらに高い価格をつけることができたのではないか、という憶測が広がった。しかしその後継続して株価が下がったことで、その憶測が間違っていたとわかり、IPO時の株価と比較すると、現在のTwilioの株価の方が急騰時の株価よりも実態に即しているように映る。

さらにこれに対し、現在24ドルの株価がついているのだから、公募価格は少なくとも15ドルより高くした方がよかったのではと反論することもできるが、この1年でさらに成長したTwilioの現在の株価と公募価格をそこまで細かく比較することにあまり意味はない。

上記の2社の例から分かる通り、IPO後に株価が急騰したからといって、公募価格が誤っていたと判断するのは時期尚早なことが多い。その一方で、両社の現状の株価がまだ公募価格を上回っていることを考えると、本当に公募価格が間違っていなかったと言い切れるのだろうか?

これはもっともな問いなので、もう少し歴史をさかのぼって考えてみたい。

昔々の話

GoProのIPOは大成功だった。株価は初日だけで24ドルの公募価格から30%も上昇し、その後は報道の通り、連日数十%の上昇が続き、すぐに公募価格の倍に到達した。これが2014年7月の出来事だ。

その後2014年中にGoProの株価は98ドルまで上昇を続ける。なんという価格設定ミスだと思っている人もいるかもしれないが、2015年11月には「GoProの株価が公募価格を下回る」という見出しが紙面を飾ることになる。その日、GoProは23.15ドルの終値をつけた。現在の株価が8.62ドルの同社が、24ドルの公募価格をつけられたのは、今となってはラッキーだったように感じられる。

GoPro以外にも、EtsyやMobileIron、Fitbitをはじめとする企業が、IPO直後の株価急騰とその後に続く急落を経験している。

—

この話が現在の(アクティブな)IPOサイクルに対する警告になることを祈っている。冷静さを失わずに、自分たちが必要としている資金に対する調達額の大きさへもっと注意を払うようにしてほしい。最新の評価額と同等もしくはそれ以上の時価総額がつくのであれば、それ以外のことは気にしなくても良いのだ。

実際に業績が下がってしまった場合はまた別の話になってくるが。

投資家にとってもうひとつの注意信号は、同社のウェブサービス事業の売上が90億ドル(約9800億円)と、アナリストらが予測した約92億ドル(約1兆円)に届かなかったことだ。事業(前年同期より順調に35%伸びてはいる)が競争のために伸び悩むようだと、AWSの売上で他の出費を賄っている同社の株価に悪影響を及ぼす可能性がある。

投資家にとってもうひとつの注意信号は、同社のウェブサービス事業の売上が90億ドル(約9800億円)と、アナリストらが予測した約92億ドル(約1兆円)に届かなかったことだ。事業(前年同期より順調に35%伸びてはいる)が競争のために伸び悩むようだと、AWSの売上で他の出費を賄っている同社の株価に悪影響を及ぼす可能性がある。