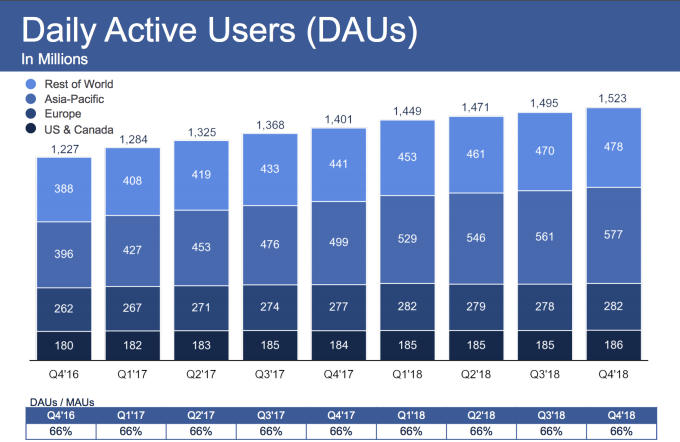

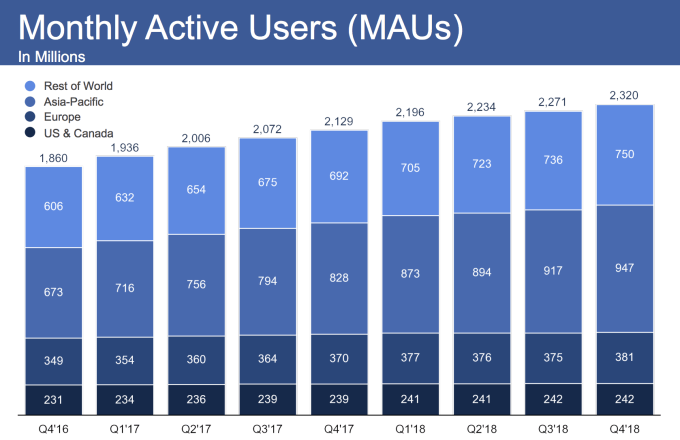

止まらないメディアバッシングの中、Facebookは第4四半期決算でウォール街の予測を上回った。月間ユーザー数23.2億人は前四半期の22.7億人から2.2%増。1日間アクティブユーザーは15.2億人で、前四半期の14.9億人から2%伸ばし、成長率も前四半期の1.36%を上回った。

Facebookはこうしたユーザーを元手に169.1億ドルを稼ぎ、1株当たりGAAP利益は2.38ドルだった。これらの数字はウォール街予測の売上163.9億ドル、1株当たりGAAP利益2.18ドル、さらには月間ユーザー23.2億人、1日アクティブ15.1億人をも優に超えた。Facebookの1日当たりと月間のアクティブユーザー比率(スティッキネス=定着度)は66%でここ数年間固定しており、Facebookに留まっている人々の利用率が下がっていないことを示している。

本日(米国時間1/30)Facebook株の終値は150.42ドルだったが、新記録となった売上と利益の発表後は167ドル前後で推移した。北米でのユーザー当たり平均売上が対前年比30%と大幅に伸びたことが株価を押し上げた。それでも、1年前の186ドルやピークだった7月の217ドルよりは低い。

CEO Mark Zuckerbergは、決算報告書の日常の挨拶に加えて、投資家に対して万事好調であることを請け合い新しいチャンスを強調した。「われわれは会社の運営方法を根本から見直し、最大の社会問題に焦点を絞るとともに、人々がつながるための新しい感動的な方法の開発への投資を増やしていく」と語った。

古参から搾り取る

Facebookは、米国・カナダおよびヨーロッパという重要市場の両方でDAU(1日当たりアクティブユーザー数)を伸ばすことに成功し、近年四半期の停滞・減少以降最大の売上を記録した。Facebookにとって最も収益性の高い市場でのでの減少が止まったことが株価上昇に貢献していることは間違いない。Facebookの月間アクティブユーザーは北米では横ばいだったがヨーロッパでは伸びた。これに加えて、前四半期に4.7%減少した「その他地域」のユーザーあたり売上が、Q4では16.5%増加へと転じたことも後押しした。

今期Facebookは68億ドルの利益を上げたが、雇用は減速し従業員数は3万3606から3万5587へと5%増に留まった。選挙妨害、フェイクニュース、コンテンツ管理問題などが続く中、Facebookはセキュリティー要員を増やして安定状態に落ち着いたようだ。前年比30%増の売上に対する利益61%増は、設立15年の同社にとって注目すべき実績だ。

決算会見

Facebookは2018年にセキュリティーに焦点を当てた後、2019年はプロダクト・イノベーションに集中する、というのが今日の会見の要点だった。Zuckerbergはプロダクト・ロードマップを示し、短期消滅と暗号化の拡大、メッセージングアプリによるMarketplaceとWhatsAppの連携強化のための基盤の統一、グループ機能の活用、ファミリーアプリを横断するショッピング機能などについて話した。

新たな統計データとして、Instagram Storiesの1日あたりユーザー5億人、Storiesの広告主200万組の数字も報告された。ZuckerbergはFacebook Portalの売上を嬉しい驚きだったと語ったが具体的数値は示さなかった。現在27億人がFacebookファミリーのアプリを毎月使っていると彼は言った。しかし、CFO David Wehnerは、Facebook単独の統計値をいずれ公表しなくなることを警告した。これは、若年ユーザーがFacebook以外のアプリに移行していることを隠すためであると想像している。またWehnerは、ユーザーがフィードからストーリーに移ることによる収益化の減少、プライバシー監視強化によるターゲティングへの逆風などによって、今年は各四半期で売上成長率の減少を見込んでいることも語った。

状況は決して楽観できない。ユーザー成長率を見る限り、Facebookは史上最大の情報漏えい問題を生き延び、ユーザーを多く失うこともなかった。一方、コンサルタント会社のDefinersを使った中傷キャンペーンなどの相次ぐスキャンダルや、ティーン向けアプリLassoの大失敗などもある。Facebookは投資家に対して、次世代ユーザーを取り戻す方法を知っていることを納得させる必要がある。あるいはQ4のように既存ユーザーから大きな利益を上げ続けられることを。

[原文へ]

(翻訳:Nob Takahashi / facebook )