【編集部注】著者のJason Rowleyは、ベンチャーキャピタルであり、Crunchbase Newsのテクノロジーレポーターでもある。

未来のいつか、車に乗りながら子供が親たちに質問を投げかけるかもしれない。自動車を操縦するのにハンドルとペダルを使っていたのはどれ位前のことなの?と。もちろん、完全に自律走行を行う自動車の形での実現はまだまだ先のことだが、それにも関わらず、その未来を生み出そうと現在努力を続けている企業がある。

しかし、輸送の様相を変えることはコストのかかる事業であり、そのような野心的な目標を達成するためには、通常企業の支援や多額のベンチャー資金が必要となる。最近行われた、深圳に拠点を構えるRoadstar.aiによる、1億2800万ドルのシリーズAラウンドが、私たちCrunchbase Newsに1つの疑問を投げかけた。十分な資金を持つ自動運転車の独立スタートアップは一体何社存在しているのだろうか?

結論を先に言えば、想像されるほどは多くない。さらに調査をするために、私たちはCrunchbaseの“autonomous vehicle”(自動運転車)カテゴリーの中で、5000万ドル以上のベンチャー資金を調達した独立系企業群を選び出した。少しばかり手を動かして整理してみたところ、私たちはそれらの会社が大きく2つのカテゴリーに分かれることに気が付いた。1つは任意の自動運転システムに組み込むことを狙うセンサーテクノロジーを開発する企業、そしてもう1つはセンサーや機械学習ソフトウェアモデル、そして制御機構を、より統合された自律システムに組み込む「フルスタック」ハードウェア/ソフトウェア企業である。

フルスタック自動運転車開発企業

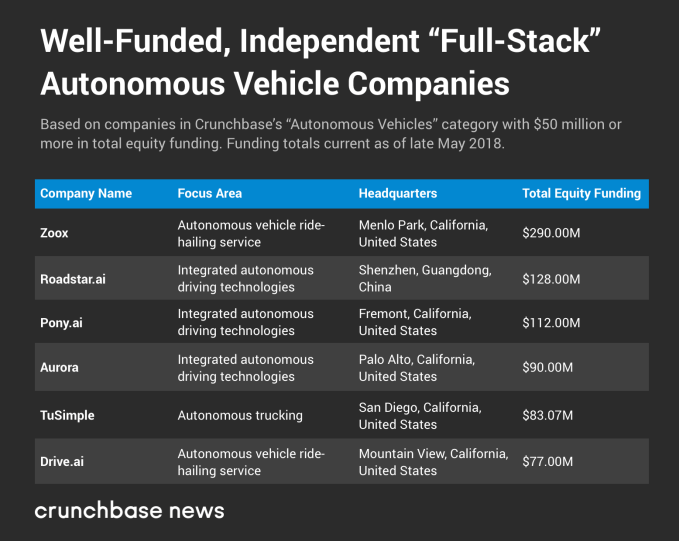

まずはフルスタック企業から始めよう。下の表は、現在市場に存在する独立したフルスタック自動運転自動車会社たちと、その重点分野、本社の所在地、およびベンチャー資金調達総額を示している。

上記にリストされた企業間の重点分野の内訳に注意して欲しい。一般的にこれらの企業は、より一般化されたテクノロジープラットフォームを構築することに集中している。おそらく将来的には大手自動車メーカーに販売またはライセンス供与することになるのだろう。一方自動運転車のテクノロジーを開発するだけではなく、オンデマンドタクシーやその他の移動サービスを展開したいと考える企業たちもいる。

自動運転車の目と耳を作る

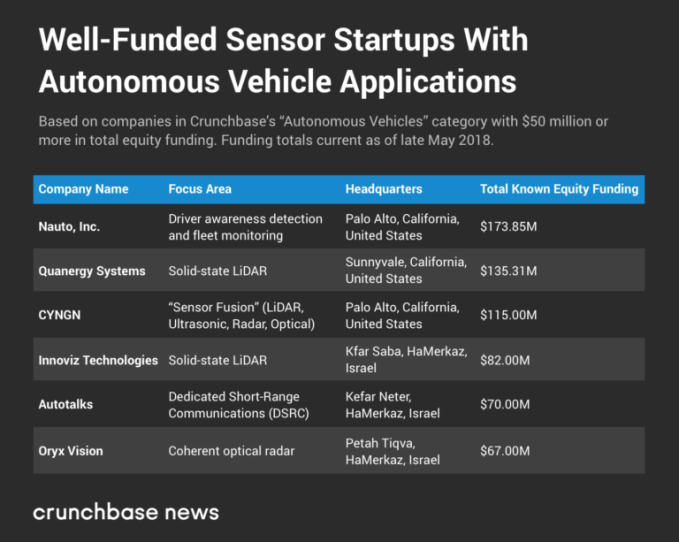

センサー側を見た場合、以下の表から分かるように、1つの重点分野に集中する傾向が見られる:

センシング分野の中で最も多額の資金調達を行ったスタートアップのなかには、LiDARテクノロジーを開発するものもいる(LiDARは基本的に自動運転車に深さを検知する「目」を提供する仕掛けだ)。CYNGNはLiDARを含む多くの異なるセンサーを、そのハードウェアとソフトウェアに統合している。同社は以前Cyanogenという名の携帯電話のOSメーカーが大胆な方向転換をしたものだ。

しかし、これらのセンサー企業たちには、また別の問題領域がある、たとえば位置データを収集し、注意散漫な運転を検出するNautoのスマートダッシュカムや、車両間の通信を支援する、AutotalkのDSRC技術などだ。(4月にCrunchbase Newsでは、オープンソースのダッシュカムアプリをリリースしたCommaによる、500万ドルのシリーズAについて報告している)。

前述のフルスタックプロバイダとは異なり、これらのセンサーベンダの多くは、自動車業界に対するベンダ関係を確立している。例えばQuanergy Systemsは 、自動車部品の巨人Delphiや、高級車メーカーであるJaguarやMercedes-Benz、そしてHyundaiやRenault-Nissanのような自動車メーカーを、パートナーや投資家として挙げている。Innovizは、同社のウェブサイトによよれば、そのソリッドステートLiDAR技術をBMW Groupに供給している。

レーダーは(そしてLiDARであったとしても)、今や古い帽子ではあるものの、センサーにおける革新は続いている。IEEE Spectrumに書かれたOryx Visionの技術プロフィールによれば、その「コヒーレント光レーダー」システムはレーダーとLiDARにハイブリッドのようなものであり、「前方の道路を照射するためにレーザーを(赤外線と共に)利用しているものの、レーダーのように反射した信号を粒子ではなく波として扱う」そうだ。その技術は、従来のレーダーや新しいLiDAR技術よりも、長い距離にわたって高解像度のセンシングを提供することができる。

スタートアップたちが、大企業の競合他社に対して対抗することは可能なのか?

潤沢な企業資金に裏打ちされた、自動運転車への取り組みは沢山存在している。Alphabetの子会社であるWaymoは、Googleが生み出す巨額の検索利益から補助を受けている 。Uberも、自動運転車への取り組みを行っているが、今年初めに起きた歩行者を死なせた最初の企業となった不幸な出来事を含む、法律上および安全上の課題を抱えている。

Teslaもその車両向けの、運転補助技術開発にかなりの資金を投入してきたが、そのAutopilot(社内自動運転ソリューション)の責任者が4月に辞任したことで、問題に突き当たっている。同社はまた押し寄せる自社の安全性に対する懸念にも晒されている。そしてAppleの自動運転車プログラムは、他のものよりは公表されていないものの、見えないところで開発は続いている。BaiduやDidi Chuxingのような中国の企業も、シリコンバレーにフルスタック型R&D研究所を立ち上げた。

従来の自動車メーカーたちもまた、争いに乗り込んで来た。2016年には、10億ドルという驚くべき価格での買収で、ゼネラルモーターズはCruise AutomationをそのR&Dの中に取り込んだ。そして、負けてはならじと、FordもArgo AIの大半の株式を、10億ドルで買収した。

このことは私たちに疑問を提起する。先に挙げた資金潤沢なスタートアップたちでも、既存勢力たちから市場の優位性を奪うことは可能なのだろうか?あるいは少なくともいい勝負まで持っていくことが?おそらくは。

投資家の現金がこれらの企業に流入する理由は、自動運転車技術によってもたらされる市場機会が、想像を絶するほど巨大だからだ。それは単に車市場だけの問題ではない(2018年には8000万台以上の車が世界では売られると予想されているが)。それはコンピューターにハンドル操作を任せることによって生み出される時間と心の余裕をどこへ振り向けるかという問題なのだ。非常に多くの企業やその支持者たちが、そのパイの小さな断片でいいから手に入れたいと欲しているのは、不思議でも何でもないことだ。

[原文へ]

(翻訳:sako)

画像クレジット: Photo by Caleb George on Unsplash

2015年12月にアップルに入社したZhang氏はコンピュータチームに属し、センサーデータを分析する回路基板の設計及びテストを担当。その職務的な立場から、機密情報や知的財産権を含む社内データベースへの広汎なアクセス権を与えられていたとのこと。

2015年12月にアップルに入社したZhang氏はコンピュータチームに属し、センサーデータを分析する回路基板の設計及びテストを担当。その職務的な立場から、機密情報や知的財産権を含む社内データベースへの広汎なアクセス権を与えられていたとのこと。