大規模レイオフ、買収取り止め、ユーザー数伸び悩みというのがTwitterの2016年だったようだ。こうした要素がTwitterの将来を不透明にしている。これがTwitterがウォールストリートで歓迎されていない理由だろう。

ジャック・ドーシーのCEOとしての1年を要約するなら、やはり株価の下落ということになる。ドーシーはTwitterに活力を吹き込むためにありとあらゆる努力を払ってきたが、それでも十分ではなかった。

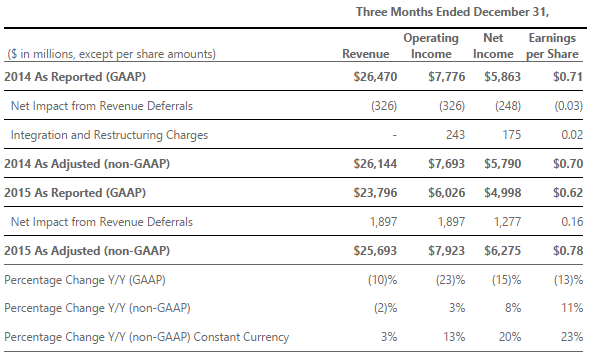

少なくともTwitterの最新の四半期決算は、ここしばらくで初めて経営陣がサービスの立て直しを図る努力を始めたことをうかがわせる。Twitterは社員の9%をレイオフした。主なターゲットはセールス、マーケティング、事業開発の各部門だった。財務内容とユーザー数を嫌気してTwitterを買収する話が立ち消えになった後、緊急に必要とされていた立て直し策としてウォールストリートには多少の意味があったようだ。それでも株価は意味あるほどの反発を示さなかった。要するに市場は改善策の小出しなどは求めていない。Twitterが確信をもって立て直しを実行することを求めている。

そこでまずジャック・ドーシーの1年を株価で確認してみよう。

Twitterの株価は―驚くべし―1年で29%も下落している。Salesforceその他の大企業がTwitterの買収を考えているというニュースが浮上したときはこれこそ株主が待ち望んでいた(ノアの方舟でハトがくわえて戻ってきたという)オリーブの小枝かと思われた。Twitterの成長が止まったなら、さらに大きな企業の一部になるのが適切なのでは? このニュースに他社も買収に興味を持ったし、なによりTwitterの株価は大きく上昇した。

しかし長く続かなかった。Twitterで ハラスメントやトロルが野放し状態だとしてディズニーが買収から撤退した。Saleseforceも買収の可能性を否定し、他社も続いた。Twitterはいじめ、トロル、ハラスメントなどを抑える努力があまり成功してない。新規のユーザーにとってサービスがわかりにくく フォロワーを得る上でも不利に働くという問題については事実樹手付かずだった。その代わりにツイートの文字数制限からユーザー名を外すといったアップデートがあっただけだった。それはそれでいいことだが、Twitterに成長を取り戻すにはそういうことでは足りない。

Twitterの2017年は不透明性が増しそうだ。同社ではセールスのリストラを実施するので売上のガイダンスを発表しないとしている。 レイオフに加えてセールスのチャンネルの再編成によってビジネスのコアとなる広告事業を活性化しようとしているのは確かだ。しかし最近の決算の数字は以前の成長ぶりに比べてさほどバラ色にはみえない。投資家はユーザー数の伸びに加えて広告収入の伸びも期待している(ただし同社はデータ事業に比べると広告事業の割合は小さい)。

株式市場の認識は厳しさを増している。そもそも買収の噂であれほど株価が上昇したということが市場におけるTwitterの将来に対する信頼が失われたことを意味している。Twitterは最近、コンテンツのライブ・ストリーミングをサービスに導入するなど刷新を図っている。Twitterは現在でもあらゆるニュースが一番早くアップされるプラットフォームだ。

大統領選挙いくぶんかTwitterの第4四半期の助けになったようだ。ビッグ・ニュースが飛び交う空気はTwitterのビジネスにとってある種の緩衝材の役割を果たした。ガイダンスを発表しないことに決めたのも、良い数字を発表できれば投資家を驚かせるのに役立つだろう。ともかく次の四半期決算はTwitterがウォールストリートの信頼を回復できるかどうかで非常に重要な瞬間となる。【略】

2017年を迎えるにあたってTwtterはリセットボタンを押そうとしているなどいくつか明るいニュースもある。 Twitterの株価は下落を続けているが、これは買収対象として魅力を増すという効果もあるだろう。小出しの改良であれ、Twitterが進路を修正することはいったんは手を引いた企業に買収を再考させるきっかけになるかもしれない。

しかしこれは「諸刃の剣」でもある。Twitterの株価が下がり続け、失敗が続けばTwitterは「もの言う株主」を引き寄せることになり、彼らは直ちにTwitterの根本的なリストラを要求することになるだろう。2016年にTwitterは株式市場に対してビジネスが順調に運営されいる証拠を見せることができなかった。Twitterが株価の低落を止めることができないなら2017年にはそのツケが回ってくるかもしれない。

Twitterが市場の信頼をつなぎ止め、独自の企業として進むためにはビジネスだけでなく、プロダクトそのものの変革も必要だ。FacebookとSnapchatがユーザーの伸びでも広告収入の伸びでもロケットの勢いで先行を続けている。Twitterはプロダクト・レベルでオンラインでの会話の第3のチャンネルであることをユーザーに納得させると同時に、ビジネスでも広告主の企業の会議室で第3のプレイヤーの地位を確保する必要がある(ビジネス面ではSnapchatはまだスタートしたばかりだが)。

2016年は失敗だった。ウォールストリートはTwitterの進む方向に満足してない。2017年はさらに不確定な要素が増える。ジャック・ドーシーは投資家の不満をなだめるためにすることが山積している。

画像: TechCrunch / Matthew Lynley

[原文へ]

(翻訳:滑川海彦@Facebook Google+)