一晩での時価総額のダウンとしては史上最大だったかもしれない。今日(米国時間7/26)、Facebookの終値は174.89ドルだった。これは昨日の終値、217.50ドルから19.6%のダウンだ(NASDAQ:FB)。

昨日、Facebookの株式時価総額は6296億ドルだった。今日は5062億ドルだ。つまりFacebookは一晩で時価総額を1234億ドルを失ったことになる。

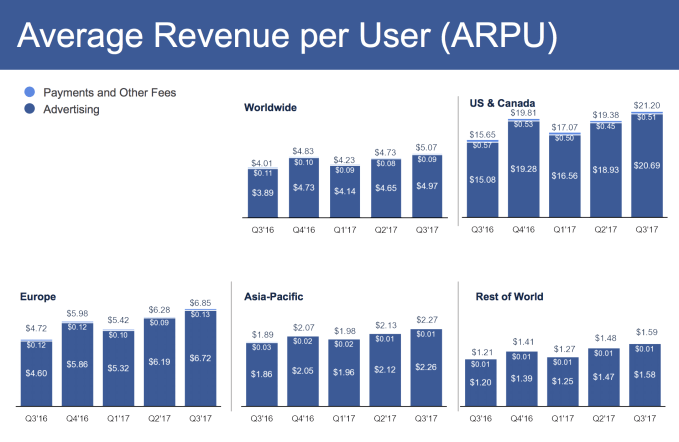

この暴落はデータの不適正使用や大統領選疑惑などのスキャンダルから来たものではない。 Facebookの四半期決算が不満足なものだったからだ。今季、初めてFacebookの成長が停滞した。

Facebookを毎日訪問する人々の数は前四半期と比較してわずかして増えていない。さらに問題はFacebookのユーザーベースがヨーロッパで減少したことだ。Facebookは全体として成長しているが、EUのGDPR(一般データ保護規則)の施行とマーケットの飽和は明らかに同社に対する逆風となっている。

そうした理由から、Facebookは四半期決算発表の形式を初めて変えた。同社は新しい指標として「全社的アプリユーザー数」を発表した。これはFacebook本体だけでなく、Instagram、Messenger、WhatsAppのアプリのどれかを使ったことがあるユーザー数は50億人となっている。

FacebookがInstagramやSnapchatなど短時間で消滅するストーリーに会社の未来があると考えていることは明らかだが、成否が判明するには時間がかかる。現在のところは大きな疑問符だ。InstagramなどのアプリがFacebook本体と同様の収益性を得られかどうかは今後に待つ必要がある。

消えた時価総額を比較する

123,400,000,000ドル、といわれても額が大きすぎて理解しにくい。Facebookのような巨大企業に関連する金額を把握するのは難事だ。TechCrunchのJon

Russell記者が指摘しているとおり、bitcoinの 時価総額は現在1410億ドルだ。つまり一夜にしてbitcoinsが地上から消滅してしまったような額だ。

Facebook株がbitcoin以上に乱高下するなどとは誰も思っていなかっただろう。

Bitcoinよりもっと安定した巨大テクノロジー企業の株価と比べてもこれは巨額の損失だと分かる。たとえばNetflixの時価総額は1580億ドルに過ぎない。Twitterの価値はわずか330億ドルだ。Facebookは一晩でTwitterの4社分の損失を被ったことになる。Snapとなると170億ドルの時価総額しかない。

Facebookはビジネスモデルを変更中

現在のところメディアの興味はFacebookの損失額に集まっている。もちろん同社は驚くべき額を失った。しかし本当に重要ななのはFacebookのビジネスモデルであり、同社がそれをどう変えようとしているかを理解することだろう。

Facebookはこれまで大成功を収めてきた。ハーバード大学の寮の一室からスタートした無名の会社がわずかな期間で世界的企業の一つに成長したという信じられないようなサクセスストーリーだ。しかしFacebookのビジネスモデルは大きな危険性をはらんでいた。企業に高額な広告を販売するためには何千人もの社員がユーザーデータをますます精密に測定しなければならなかった。販売チームが企業にFacebook広告を高価に売りつけることができるのはターゲティングが完璧だったからだ。

こうしたビジネスモデルであれば、広告の価値を最大化するためにはユーザーがFacebookで過ごす時間を最大化しなければならず、そのためにもっとも効果的なのは中毒性が高いプロダクトを次々に生み出していくことだ。ユーザーがFacebookで過ごす時間が長いほど広告を見る回数も多くなるわけだ。

Facebookがいわゆるエンゲージメントの最大化に熱中するのはそうした理由だ。われわれが「いいね」や「うけるね」や「悲しいね」などの反応をすればするほどFacebookの収入はアップする。

今年はFacebookにとって一つの転機となる可能性がある。振り返ってみれば、今回の事件はFaqcebookの成長の歴史の屈曲点を示すことになるかもしれない。ともあれ、Facebookがそのビジネスモデルに潜む構造的課題にどういう回答を用意しているのかはまだ不明だ。

画像:Saul Loeb / AFP / Getty Images

[原文へ]

(翻訳:滑川海彦@Facebook Google+)

今回の決算発表を受け、8月10日の株式市場でクックパッドの株価は大幅に下落した。同社の株価は9.74%下落し、年初来安値を記録している(記事執筆現在)。

今回の決算発表を受け、8月10日の株式市場でクックパッドの株価は大幅に下落した。同社の株価は9.74%下落し、年初来安値を記録している(記事執筆現在)。