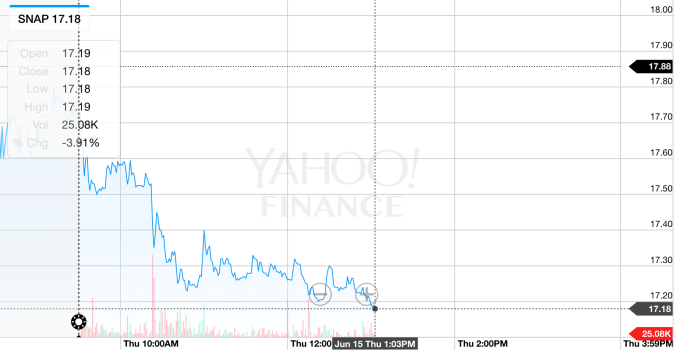

アップデート:過去数週間じわじわと下げ続けてきたSnap株が、ついに17ドルまで(ごく短時間)落ち込んだ。現在同社の株価はIPO価格をかろうじて上回っている。

Snapの最近の決算は悲惨だった。しばらく20ドル以上を保ってはいたが、悪い日々の続く市場 ―― および成長株に囲まれた同社の将来への不安 ―― が株価に与える圧力は高まっている。Snap以降、多くの小規模IPOが続いているが、非伝統的広告型企業(Pinterest等)にとって、IPOの道が開けたと言われてきた未来に影響を及ぼすかもしれない。

今後数週間の今月上場申請したBlue Apronに対する投資家の動きにも注目だ。Snap同様、 食事配達サービスのBlue Apronは売り上げを伸ばしつつも最近の四半期で大きな損失を計上している。ただしBlue Apronは昨年の第1四半期に300万ドルの利益を上げ、少なくとも黒字化できる能力があることは示した。

この下落は絶対的な失敗によるものではないかもしれない。17ドルというのはSnapが上場する際に自ら選んだ価格だからだ。しかしこうした価格は、できるだけ多くの資金を調達しつつ、20%以上の値上がりを確実にして、投資家がある程度利益をあげられるように決められたものだ。SnapのIPOは、ほとんどの部分について「成功」したといえるが株価は確実に落ち込んでいる。これはSnapに投資した人たちだけでなく、FANG(Facebook、Amazon、Netflix、Google)を始めとする伝統的成長株にとってもよくない兆候だ。

Snap株の暴落から推察できることがいくつかある ―― 特に、株価がさがると株価に連動する報酬体系が崩れて人材の確保が困難になる。Snapは、Facebookなどのネットワークサービスと激しい戦いを続けており、Snapの様々な機能やサービスを真似されている。模倣は究極の称賛ともいえるが、独自の可能性と高いエンゲージメントを広告主に売り込んでいる会社にとって、資源も広告実績もある巨人企業を相手にするのはますます困難になっていく。

もし株価がこのまま下がり続けて17ドルを割れば、それは非常に悪い兆候だ ―― SnapにとってもFacebookやGoogleに対抗する新しいタイプの広告を提供しようとする他の企業にとっても。しかし、ごくわずかな時間17ドルに落ちた後、すぐに反発した。市場全般で悪い日々が続く中、こうした動きがどう続くのか注目したい。

[原文へ]

(翻訳:Nob Takahashi / facebook )