Prismaはユーザーが撮った写真を簡単にピカソやモンドリアンの描いた絵のように変えてくれるアプリで、 AppleのApp Storeのアプリのチャートのトップにいきなり躍り出た。今日(米国時間7/19)、Prismaは非公式にAndroid向けベータ版のアプリケーション・パッケージ(APK)を公開した。さて、この超ホットなアプリを作ったスタートアップの今後はどうなるのだろう?

われわれはPrismaが投資家と資金調達に関して話し合っているとう情報をつかんでいる。しかしPrismaにとってはFacebook/InstagramあるいはTwitter、Snapchatといった有力なソーシャルメディアに買収されるほうがメリットが大きいかもしれない。

私はPrismaの共同ファウンダー、CEOのAlexey Moiseenkovに今後の動きを尋ねてみた。Moiseenkovは「今のところその点については話せるような情報がない。今週末までにはもう少し話せるだろう」と答えた。つまり現在何らかの重要な交渉が進行しているらしい。

実は今週、MoiseenkovはFacebook本社を訪問し、Facebook LiveのビデオにPrismaフィルターを適用したらどんな効果が得られるかをデモしていた。Prismaはまだビデオ・フィルターを発表していないが、開発は進んでいるのだという。つまりFacebookがPrismaを買収しようと考えている可能性はある。FacebookがMSQRDを買収する数日前、Facebookのトップは本社でそのアプリを試しているのが目撃されている。私がFacebookにPrismaを買うつもりなのか尋ねると、「われわれは噂や推測にはコメントしない」というお決まりの答えが返ってきた。

次世代のクリエーション・ツール

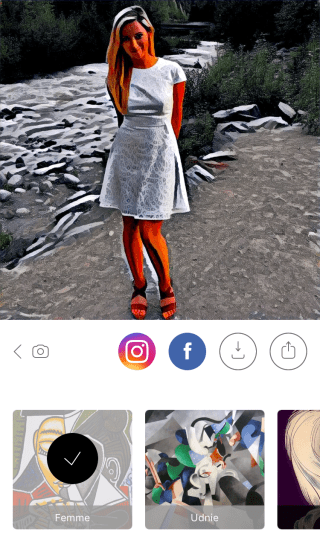

ともあれPrismaはすごいアプリだ。私は数多くの古い写真にPrismaのフィルターを適用してみた。すると何気ない自撮り写真や風景写真が特別に意味あるもののように見えてくるのだった。

-

photo-23-06-2016-09-01-23.jpg

-

photo-23-06-2016-09-01-03.jpg

-

photo-23-06-2016-09-00-33.jpg

-

photo-23-06-2016-09-00-21.jpg

-

photo-23-06-2016-08-59-45.jpg

-

photo-23-06-2016-08-59-34.jpg

-

photo-23-06-2016-08-58-52.jpg

-

photo-23-06-2016-08-59-23.jpg

-

photo-23-06-2016-08-59-13.jpg

Prismaがスタートしたのはわずか1ヶ月前で、TechCrunchのNatasha Lomasが即座に注目し、紹介した。Moiseenkovは写真を古典絵画風に変貌させるオープンソースの人工知能アルゴリズムを発見したが、このアルゴリズムの欠点は非常に遅いことだった。1枚を処理するのに数時間もかかることがあった。Prismaのチームは独自に数秒で処理できるAIアルゴリズムを開発した。そこでモバイルでアプリ化することが可能になった。

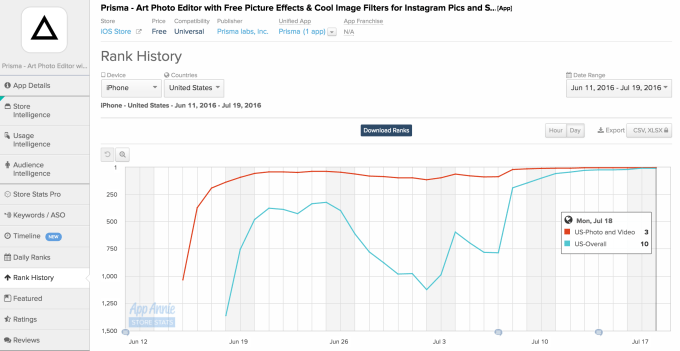

App Annieによれば、PrismaはすでにアメリカのApp Storeの全ジャンルで10位、写真・ビデオアプリの部で3位となっている。この躍進にはフィルターを適用された作品に表示されるPrismaという透かしも貢献している(多くのユーザーはなぜか気づいていないが、実はアプリの設定メニューから透かしの表示をオフにできる)。作品をFacebookないしInstagramで共有するのも非常に簡単だ。

ただしPrismaには独自の共有フィードがない。つまりフィードを有料化することはできない。現実的な収入の道は追加のフィルターに課金するしかない。しかしPrismaは画像のAI処理では先頭を走っている。現在Prismaは「写真を絵画に変容させる」処理の代名詞だ。しかし収益化を急ぎ過ればクローンやライバルの登場といった副作用が出るかもしれない。

買収?

となれば最近優秀なツールを開発した他のスタートアップの辿った道、つまり大手ソーシャルメディアによる買収が適切かもしれない。SnapchatはLookseryを1億5000万ドルともいわれる金額で買収し、 自画撮り共有アプリのLensesに統合した。Snapchatはユーザーが簡単にアバター絵文字を作れるBitmojiを買収した。金額は1億ドルといわれている。今日Snapchatは Bitmojiの機能をメインのアプリに追加した。FacebookもMSQRD〔マスカレード〕を買収した。このアプリはLooksery同様、顔認識機能をベースにユーザーの顔を思い切って奇妙な顔マスクと入れ替えるものだ。

Prismaはおそらく大規模なソーシャルメディアのアプリに組み込まれることで大量のユーザーを獲得することを考えているはずだ。Prismaを獲得したソーシャルメディアは共有されるオリジナル写真を大きく増やすことができる。

Facebook自身のオリジナル・コンテンツの共有が頭打ちと伝えられる中、ライバルのオリジナル・コンテンツが増えることは是が非でも避けたいはずだ。ユーザーはニュースフィードよりも手軽なSnapchatでの「ライフキャスト」にシフトする傾向を見せているため、Facebookは最近ニュースフィードの表示アルゴリズムを変更し、ユーザーの友達の投稿に高い優先順位を与えている。

Facebook LiveとPrismaは適合性が高いだろう。Prismaのフィルターを通せば、自撮りビデオに付随する気恥ずかしさや貧弱な照明といったハードルを下げ、Facebook Liveの利用を大きく拡大できる可能性がある。FacebookがPrismaを買収すれば、他のソーシャルメディアによる買収を妨げるというメリットもある。

4年前、InstagramはAndroid版を公開した直後にFacebookに買収された。その後Instagramは5億人のユーザーを有するまでに急成長した。今となれば10億ドルの買収価格はポケットの小銭同様に思える。 l

Prismaはこのまま独自の道を歩むのだろうか? それともすぐにPrismagram(あるいはSnaprism)へと変貌するのだろうか?

[原文へ]

(翻訳:滑川海彦@Facebook Google+)